세포.유전자치료제 질병원인 치료로 완치 도전

세계 의약품 시장의 중심은 합성의약품에서 바이오의약품으로 이동하고 있다.

합성의약품은 다수 환자군에 두루 사용되며, 신약개발 건수가 낮아지는 가운데 기존 블록버스터 의약품의 특허만료로 시장성장이 정체되고 있다.

반면 바이오의약품은 특정 환자군을 대상으로 하며, 유전공학, 항체기술 등 생명공학기술 발전 등으로 바이오신약 개발이 활발해지며 전체 의약품시장에서 차지하는 비중이 증가하고 있다.

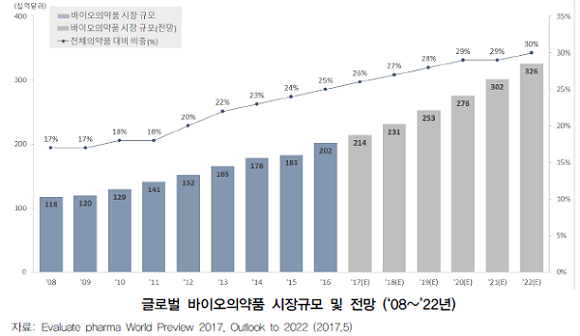

Evaluate pharma에 따르면 2016년 전체 의약품 시장은 8,030억 달러이며, 바이오 의약품 시장은 2,020억 달러로 전체의약품 대비 25%를 차지하고 있는 것으로 추정된다. 전 세계 바이오의약품 시장은 최근 8년(‘08~’15년)간 연평균 6% 성장해 향후 5년(‘17~22년)간 연평균 9% 성장하며 2022년 3,260억 달러에 달할 것으로 전망된다.

향후 블록버스터 의약품 가능성이 높은 유망한 파이프라인 상위 20개 중 75%가 바이오의약품인 것으로 분석되고 있다

전체의약품 시장에서 바이오의약품 매출 비중은 ‘08년 17%에서 ’16년 25%로 증가했으며, 2020년 30%로 증가할 것으로 예상된다.

특히 줄기세포치료제, 유전자치료제 등 첨단 바이오의약품 시장이 확대될 전망이다.

유망 파이프라인 바이오가 차지

질병을 단순히 예방 치료하는 것에 머물지 않고 원인 치료를 통해 완치에 도전하는 추세가 확산될 전망인 가운데 질병원인을 타깃으로 하는 세포-유전자치료제가 주목받고 있다.

산업연구원은 첨단 바이오의약품 시장규모가 2016년 2,000억 달러에서 2020년 3,000억 달러로 연평균 10% 수준으로 성장할 것으로 예상했다.

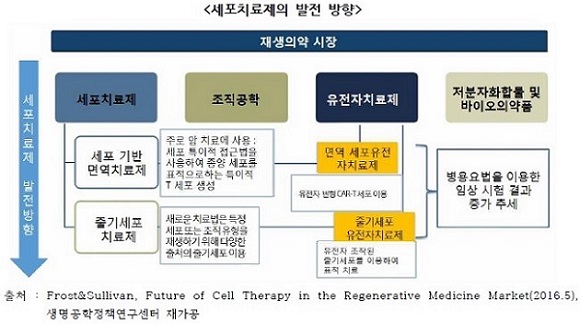

미래 헬스케어는 바이오와 세포.유전자치료제가 주도할 전망이며, 세포-유전자치료제는 저분자 화합물 및 바이오의약품, 나노 등 첨단기술과 결합해 병용치료기술 형태로 발전할 것으로 예상된다.

바이오 미래유망기술 중 하나인 유전자 가위기술은 유전질환 뿐만 아니라, 암, 감염증, 대사이상 질환, 자가면역 질환에도 효과적인 치료법을 제공할 수 있을 것으로 기대되고 있다.

유전자 가위기술은 1세대 징크핑거(ZFN), 2세대 탈렌(TALEN)을 거쳐 3세대 크리스퍼(CRISPR/Cas9)로 발전해왔다. 현재 미국 중국이 유전자 가위기술 선도그룹을 형성하고 있으며, 국내에서도 툴젠 엠젠플러스 등 벤처기업이 적극적으로 개발에 나서고 있다.

식약처는 ‘유전자 가위기술 연구개발 동향 보고서’를 통해 연평균 64.7%의 성장률을 기록하고 있는 유전자 가위기술 기반 시장은 그 성장속도가 폭발적일 것으로 전망된다고 밝혔다.

최근 말기 암 환자를 치료하기 위한 세포-유전자치료제 개발이 활발히 진행되고 있으며 Lentivirus 또는 CRISPR을 사용하는 임상 성공에 따라 향후 5년내 세포-유전자치료제 분야 기술 발전의 획기적 성장이 기대된다.

바이오산업 전략적 육성

정부도 줄기세포·유전자치료·조직공학 등 미래 유망기술산업인 첨단 재생의료 분야에 대한 연구 개발 투자를 확대해 나간다는 방침이다.

또한 R&D 승자가 시장을 선점하는 바이오 특성에 적합한 혁신형 R&D로 합성생물학, 마이크로바이옴, 유전자교정 등 미래유망 분야에서 글로벌 최초 기술개발을 적극 지원한다.

정밀의료, 뇌연구, 차세대 의료기기 등 바이오기술이 기존 기술에 접목되고 활용되는 바이오 기반의 융합 R&D도 활성화해 태동기 시장 및 미개척 융합기술 선점을 추진한다는 전략이다.

이를통해 2026년까지 혁신형 글로벌 신약 후보물질 신규 100개 발굴, 1조원 규모 신약 메가 펀드 조성을 통해 1조원 이상 매출을 내는 국산 블록버스터 신약을 5개 창출한다는 계획이다.

그러나 정부와 업계의 육성 노력에도 불구하고 한국바이오산업 경쟁력은 오히려 후퇴하고 있어 산업 생태계 활성화가 시급하다는 지적이다. 국민 삶의 질 향상은 물론 의료비로 인한 국가적 재정 부담을 낮추기 위해서도 바이오산업에 대한 전략적 육성과 과감한 투자, 산학연 활발한 협업 및 규제에 대한 개혁과 정비가 필요하다는 진단이다.