생명연, 맞춤형 의료서비스로 DTC 확대 전망

헬스케어의 트렌드가 치료 중심에서 사전예방 및 건강관리로 변화되고 유전자 검사 비용이 저렴해짐에 따라 유전자 검사 시장이 급성장 하고 있다.

생명공학정책연구센터의 '글로벌 유전자검사 시장현황 및 전망'에 따르면 암과 같은 주요 질병이 증가하고 개인 맞춤형 의료서비스의 혜택이 확대되며 유전자검사 시장이 급성장할 전망이다. 미국, 독일, 프랑스 등 선진국에서는 암 위험성에 대한 유전자검사 수요가 시장 성장을 주도하고 있다. 최근 유전자 시퀀싱 비용이 놀라운 속도로 감소했고, 개인 맞춤형 의료서비스 수요가 증가함에 따라 DTC(Direct-to-Consumer) 유전자검사 산업이 빠르게 성장하는 추세이다.

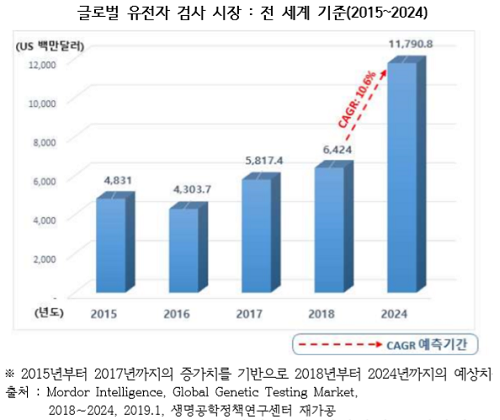

Mordor Intelligence가 발간한 ‘Global Genetic Testing Market, 2018 – 2024'에 따르면 글로벌 유전자검사 시장은 2017년 58.2억 달러(약 7.7조원)에서 연평균 10.6%씩 성장해 2024년에는 117.9억 달러(약 14.3조원) 규모에 달할 것으로 전망된다. 2017년 북미 지역이 47.1%의 점유율로 세계 시장을 장악하고 있으나, 아시아-태평양 지역이 11%의 가장 높은 연평균성장률을 기록할 것이라 예상된다.

2017년 현재 유전자검사의 유형별로 진단 검사가 약 35%의 점유율로 가장 크며, 대부분의 유형에서 연평균 성장률이 10%대로 조사되고 있다.

초기 단계에서 질병을 발견하는데 도움을 주는 진단검사 시장은 차세대 시퀀싱 비용이 저렴해짐에 따라 빠르게 성장해 2024년 41.9억 달러에 이를 것으로 전망된다. 뒤를 이어 태아검사, 신생아 선별검사, 예측 및 사전검사, 보인자 검사 순으로 시장이 형성되어 있고, 향후 성장률 또한 이러한 순으로 증가해나갈 것이란 분석이다.

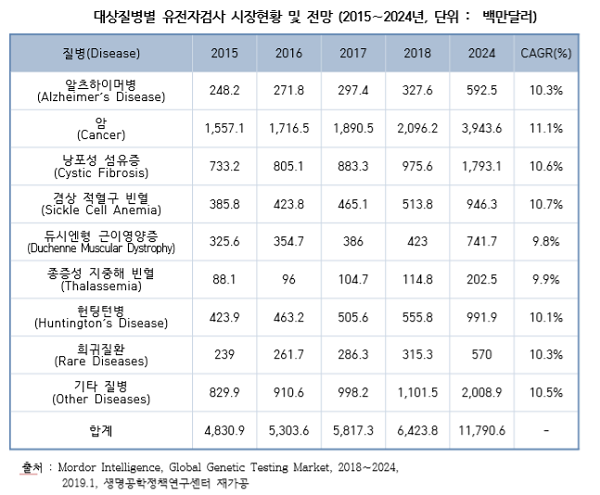

암은 주요 사망원인이며 가족력이 있는 사람에게 발병이 쉬운 질환으로, 암에 대한 유전자검사 시장은 2024년 39.4억 달러에 이를 것으로 전망된다. 그 뒤로 낭포성 섬유증, 헌틴턴병, 겸상 적혈구 빈혈 등의 순으로 시장 비중이 크게 형성되어 있다. 반면 알츠하이머병과 희귀질환은 현재 시장은 작지만 시장의 성장률이 비교적 높은 것으로 조사됐다.

유전자 검사의 기술 분류 중 분자 검사가 2017년 기준, 69% 점유율의 가장 큰 시장을 형성하고 있다. 분자검사는 차세대 시퀀싱의 출현과 처리량•자동화•비용절감 등의 원인으로 시장이 확대되어 2024년 관련시장이 83.2억 달러에 이를 전망이다. 그 뒤로 생화학 검사가 시장점유율 16%를 차지하고 있으며, 세포 유전학 검사가 시장점유율 15%를 형성하고 있다.

유전자 검사는 ‘조기발견 및 사전예방 강조’, ‘개인맞춤의학에 대한 수요 증가’, ‘종양학에서의 유전자검사 증가 추세’ 등으로 지속 성장이 기대되고 있다. 그러나 유전자검사에서 얻은 정보는 개인식별, 특정질병 등 민감한 개인정보를 담고 있어 이와관련된 사회·윤리적 문제 해결 과제를 안고 있다.