‘영업’ J&J ‘투자’ MSD…점프한 애브비, ‘각자도생’

3분기 애브비·MSD·암젠·길리어드 ‘웃고’, 릴리 ‘울고’

셀트리온·삼성바이오 공세…레미케이드·휴미라 ‘타격’

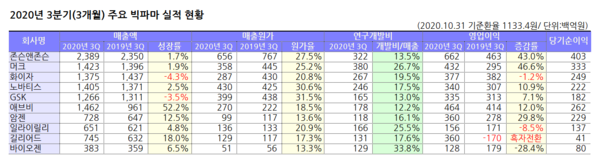

글로벌 빅파마들이 3분기 성적표를 받아들었다. 코로나19 사태로 인한 시장의 우려를 일축하고 대체로 시장의 눈높이를 맞췄다는 평가다. 이 가운데 존슨앤드존슨은 3분기(3개월간) 24조원의 매출로 1위 자리를 수성했고 애브비, 암젠, 길리어드 사이언스의 성장세가 눈에 띄었다. 반면, 화이자와 GSK는 전년 보다 매출이 줄어들었으며 릴리는 수익성 저하에 노출됐다.

메디코파마는 올 3분기 실적을 발표한 주요 글로벌제약사 10곳의 재무실적을 살펴봤다. 이들 기업의 평균 매출 성장률은 9.2%에 달했다. 엘러간을 인수한 애브비의 성장(52.2%↑)을 제외하더라도 평균 4.4%로 8곳이 외형 성장을 이뤄냈다. 영업이익 역시 2곳만이 감소하고 8곳이 늘어났다.

그러나 R&D(연구개발) 투자비는 4곳이 감소했고, R&D비율(연구개발비/매출 비중)은 5곳이 줄어 빅파마들이 내실을 기하는 모습을 보였다. 코로나19 사태로 공격적 투자확장보다는 보수적 전략을 취한 것으로 관측된다.

세부적으로 보면, 존슨앤드존슨이 21조8,500억 원(210억8,200만달러, 10/30일 환율환산)의 매출을 올리면서 여전히 외형에선 거대기업인 것을 증명했다.

성장은 애브비(매출 14조6,200억원)가 돋보였다. 이 회사는 엘러간 인수 덕에 전년동기대비 52.2% 판매고가 늘어나면서 최대 성장률을 달성했다. 길리어드(7,450억원, 18%↑)와 암젠(7조2,800억원, 12.5%↑) 역시 두 자릿수 성장을 달성하면서 외형 성장 대열에 합류했다.

반면, 화이자(매출 13조7,500억원, 4.3%↓), GSK(12조6,600억원, 3.5%↓) 등은 매출이 역성장한 것으로 나타났다.

최종 판매가를 결정짓는 매출원가율은 10곳 평균 21.9%였다. 원가율이 낮을수록 기업이 가져가는 수익은 더 많아지는 만큼 제약사 입장에선 신경 쓸 수밖에 없는 수치다. 지난해 이들의 매출원가 평균은 25.6%로 올 3분기 다소 개선된 것으로 나타났다.

이 가운데 바이오젠과 암젠은 각각 13.3%와 13.6%를 기록해 매출원가율이 가장 낮았고 애브비(원가율 18.5%), 길리어드(17.3%)도 20%를 밑돌며 제품의 원가율이 낮은 곳으로 집계됐다. 반면, 노바티스, GSK는 30%로 내외로 매출원가 비중이 높은 것으로 드러났다.

조사대상 10곳의 연구개발비는 전체 매출의 평균 19.5%에 달했다. 규모에서는 존슨앤드존슨, 노바티스, 화이자, 길리어드 등이 줄었고 머크, 화이자, 애브비, 암젠, 릴리, 바이오젠 등이 늘어났다. 이 중 머크(3조8,000억원), 존슨앤드존슨(3조2,200억원), 화이자(2조6,700억원), 노바티스(2조4,600억원) 등은 2조 원 이상을 연구개발비로 지출했다.

R&D 비율 측면에서는 바이오젠(연구개발비/매출액 비율 33.8%), 머크(26.7%), 릴리(25,5%), 화이자(19.5%)가 다소 높았고 존슨앤드존슨(13.5%), GSK(13%), 애브비(12.2%)가 낮았다.

제약사들의 R&D 매출 비중은 전년보다 낮아지거나 정체된 모습을 보였다. 특히 길리어드의 R&D 비율은 전년 89.5%에서 17.6%로 대폭 낮아졌다. 앞서 회사는 지난해 같은 기간 5조7천억원의 막대한 연구개발비 증가로 인해 1조7천억원의 영업손실을 내며 적자를 기록했었다.

당시 길리어드의 이 같은 R&D 증가는 류마티스 신약후보 물질인 ‘필고티닙’을 비롯해 갈라파고스사의 모든 파이프라인 권리를 확보하기 위해 51억달러(5조7,956억원) 규모의 대형 계약을 체결했기 때문이다.

이외에도 존슨앤드존슨(전년비 8.3%↓), 애브비(2.6%↓), 암젠(1.4%↓), 노바티스(0.6%↓)도 투자 비중이 줄어들었다. 반면, 바이오젠(16.8%↑), 화이자(1.5%↑), 머크(0.7%↑), GSK(0.3%↑), 릴리(0.3%↑)의 비중은 소폭 늘었다.

영업이익은 존슨앤드존슨이 6조6,200억 원을 달성해 가장 높은 수익을 기록했다. 이어 애브비(4조6,400억원), 머크(4조3,200억원)도 4조원이 넘는 많은 이익을 냈다.

영업이익이 전년보다 늘어난 곳으로는 머크(영업이익 46.6%↑), 존슨앤드존슨(43%↑), 암젠(3조6000억원, 29.8%↑), 애브비(12%↑), 노바티스(3조4,000억원, 10.9%↑), 길리어드(3조6,000억원, 흑자전환)로 수익성이 개선됐다. 반면, 바이오젠(1조2,800억원, 28.4%↓), 릴리(1조5,600억원, 8.5%↓), 화이자(3조7,700억원, 1.2%↓)는 영업이익이 줄어드는 부진한 모습을 보였다.

≫ 존슨앤드존슨, R&D 투자비 ‘줄이고’ 영업이익 ‘급증’

존슨앤드존슨(전문의약품 얀센)은 지난해 같은 기간과 비교해 1.7% 소폭 성장을 기록하면서 23조8,900억 원의 매출을 올렸다. 영업이익은 전년보다 1조9,900억원이 늘어난 6조6,200억 원을 달성, 양호한 실적을 달성했다. 다만, 영업이익의 성적은 연구개발비가 전년보다 1조8,900억원(전년비 8.3%↓)이 줄어들면서 늘어난 이익에 불과해 시장의 기대를 완전히 충족시키지는 못했다는 평가다.

이 회사의 성장세는 제약사업부에서의 매출이 114억1,800만달러(12조9,697억원)로 약 5% 증가하면서 성장을 견인했다.

제약사업부의 주요품목인 다발골수종치료제 ‘다잘렉스’ 매출이 10억9,900만달러(1조2,451억원)로 전년 대비 43.8%가량 급성장했다. 이외에도 혈액암치료제 ‘임브루비카’(10억3,100만달러, 11.9%↑) 크론병치료제 ‘스텔라라’ (19억4,700만달러, 14.7%↑)도 회사 성장에 기여했다.

반면, 바이오시밀러와 치열하게 경쟁 중인 자가면역질환 치료제 ‘레미케이드’의 매출은 9억2,100만달러(1조434억원)로 작년보다 18.9% 줄었다. 3분기누계 감소 폭은 14.9%로 시간이 갈수록 부진이 깊어지고 있는 모양새다.

주목할 점은 레미케이드의 경우 유럽에 이어 미국 시장에서도 바이오시밀러에 의한 시장잠식과 가격할인으로 부진이 이어지고 있다는 점이다. 미국시장은 레미케이드 매출의 70% 이상을 차지하고 있는데 3분기 미국 매출은 6억3,400만달러로 지난해 보다 15.4% 빠졌다.

현재 미국에서는 레미케이드 바이오시밀러로 셀트리온의 '인플렉트라'와 삼성바이오에피스의 '렌플렉시스', 암젠의 '애브솔라' 등 바이오시밀러 3종이 시판 중이다. 셀트리온의 미국 파트너인 화이자에 따르면 3분기 셀트리온 인플렉트라의 美 현지 매출은 8,800만달러로 14.3% 증가한 것으로 나타났다.

한편, 10월 들어 지난 한 달간 존슨앤드존슨의 주가는 지난 2일 기준 10.2% 하락한 138.69달러를 기록하고 있다.

≫ 화이자, 외형 부진에도 바이오시밀러 급성장 ‘화색’

화이자의 3분기 매출은 13조7,500억 원(121억3,100만달러)으로 전년대비 4.3% 감소했다. 영업이익 역시 3조7,700억 원으로 전년보다 1.2% 줄었다. 시장 전망치 123억1,000만달러(13조9,472억원)를 소폭 하회하는 기록으로 부진한 성적표를 받았다.

회사 측은 3분기 실적 부진에 대해 코로나19 사태로 인해 약 5억달러(4%↓)의 매출 감소가 있었다고 해명했다. 미국에서의 전면적인 업무 중단과 의사 방문 감소, 중국 현지에서 특정 제품에 대한 수요 감소가 전년 매출이 일부 빠져나간 원인으로 분석된다.

특히 특허 만료 의약품사업부인 업존의 부진(3분기 매출 19억2,000만달러, 18%↓)도 매출 감소에 한 몫했다. 업존의 부진은 2019년 7월 미국에서 일반 경쟁에 직면하기 시작한 리리카의 매출 감소와 콜레스테롤 저하제 ‘리피토’, 관절염치료제 ‘셀레브렉스’ 등의 부진이 직격탄으로 작용했다는 분석이다.

반면, 바이오의약품에서는 매출이 전년대비 3% 늘어난 102억달러(11조5,566억원)를 기록하면서 시장의 기대치를 높여놨다. 대표 품목으로는 비다켈/비다맥스의 매출이 3억5,100만달러(3,976억원, 125%↑)로 급성장을 기록했다.

화이자는 바이오시밀러 부문에서도 매출 성장이 가파른 증가 추세에 있었다. 이 회사의 바이오시밀러 매출은 4억2,400만달러(4,803억원)로, 전년보다 80% 성장했다. 여기에는 레미케이드 바이오시밀러 ‘인플렉트라’, 에포젠 바이오시밀러 ‘레타그리트’, 맙테라 바이오시밀러 ‘룩시엔스’, 아바스틴 바이오시밀러 ‘자이라베브’, 허셉틴 바이오시밀러 ‘트라지메라’가 판매고 증가에 견인차 역할을 한 것으로 나타났다.

주목할 점은 화이자가 유럽과 아시아, 중남미 지역에서 시판하고 있는 류마티스 관절염치료제 ‘엔브렐’의 매출이다. 이 품목은 유럽시장에서 바이오시밀러와 경쟁에 직면하면서 매출이 21% 감소했지만 바이오시밀러 성장세가 이를 상쇄한 것으로 분석된 것.

삼성바이오에피스의 엔브렐 바이오시밀러인 ‘베네팔리’는 현재 유럽 파트너사인 바이오젠을 통해 시판되고 있다. 바이오젠 3분기 실적에 따르면 베네팔리 매출은 1억2,420만달러(1,407억원)로 전년보다 7% 증가했다. 시판 이후 누적 매출은 18억670만달러(2조469억원)로 유럽 시장에서 약 44%의 점유율을 차지하고 있는 것으로 집계됐다.

≫ MSD 키트루다, 분기매출 4조…영업이익과 ‘동급’

거침없는 성장 질주를 보여주고 있는 MSD(머크)는 지난 3분기 14조2,300억원(125억5,100만 달러)의 매출로 전년대비 1.9% 성장했다. 이 회사는 연구개발비에 전년보다 4.7% 늘어난 3조8,000억원을 투자하면서도 영업이익은 47% 급증한 4조3,200억원(전년 2조9,500억원)에 달했다.

MSD의 성장에는 면역항암제 ‘키트루다’가 버티고 있었다. 이 제품은 전년대비 21%의 성장률을 기록하면서 분기 매출 37억1,500만달러(4조2,146억원)를 달성했다. 키트루다는 지난 2017년 전이성 비소세포폐암 환자의 1차 치료제로 FDA 허가를 받으면서 BMS ‘옵디보’를 제치고 주도권을 잡았다. 여기에 폐렴구균 백신 '뉴모백스23'의 매출이 3억7,500만달러(4,254억원)로 58% 급증, 회사 성장에 한 몫 거들었다.

반면, 그동안 성장을 가속했던 자궁경부암 백신 ‘가다실’의 매출은 10% 감소한 11억8,700만달러(1조3,466억원)를 기록하며 부진했다. 당뇨병 치료제 ‘자누비아’와 ‘자누메트’도 13억2,700만달러(1조5,054억원)의 판매고를 올리면서 2% 성장률에 만족해야만 했다.

≫ 엔트레스토·졸겐스마 ‘덕 본’ 노바티스, 영업이익 ‘호조’

지난 2분기 114억1,500만달러(12조9,331억원)의 매출로 저조한 실적을 보였던 노바티스는 올 3분기 123억9,800만달러(14조500억원)의 매출을 기록하면서 ‘턴어라운드’에 성공했다. 지난해보다는 2.5% 늘어난 수치다. 다만, 시장 기대치였던 127억달러(14조3,891억원)에는 한참 모자란 수준이었다. 영업이익은 30억달러(3조4,000억원)로 10.9% 늘어났다.

이 회사의 주력사업인 혁신의약품 부문은 98억달러(11조1,249억원, 전년비 1%↑)로 성장이 다소 정체됐다. 노바티스의 성장을 이끈 혁신의약품으로는 건선치료제 ‘코센틱스’와 심부전 치료제 ‘엔트레스토’가 대표적이었다. 두 제품의 매출은 각각 10억1,200만달러(1조1,488억원, 7%↑)와 6억3,200만달러(7,174억원, 45%↑)을 기록했다.

한편, 세계에서 가장 비싼 약으로 화제를 몰고 온 ‘졸겐스마’는 당초 시장의 예상치를 넘어 2억9,100만달러(3,302억원, 79%↑)의 매출을 기록하면서 이목을 집중시켰다. 졸겐스마는 지난해 5월 FDA가 승인한 척추성근위축증 유전자치료제로, 노바티스는 이 제품의 가격을 당시 210만달러(24억원)로 책정한 바 있다.

≫ GSK, 효자품목 ‘싱그릭스’ 부진에 ‘고심’

글락소스미스클라인(GSK)도 올 3분기 코로나19 사태로 실적에 직격타를 맞았다. 이 회사의 매출은 111억6,700만달러(12조6,600억원)로 전년보다 3.5% 역성장했다. 다만, GSK는 연구개발비와 일반관리비에서 2억4,600만달러(3,926억원)를 절약하면서 영업이익이 1억9,600만달러 늘어난 29억5,600달러(3조3,500억원)로, 7.1% 개선된 성적표를 받아냈다.

이 회사의 매출 부진에는 백신사업부가 원인으로 작용했다. 코로나19 사태로 백신 매출이 20억3,200만파운드(3조1,285억원)로 9% 감소한 것. 특히 그동안 GSK의 효자품목을 노릇을 했던 ‘싱그릭스’가 3억7,400만파운드(5,488억원)로 25% 쪼그라든 모습을 보였다.

≫ 엘러간 ‘품 안은’ 애브비, 실적 ‘개선’…휴미라 고민은 ‘현재진행형’

애브비는 엘러간 인수를 통해 매출이 지난해보다 52% 성장했다. 이 회사는 지난 3분기 129억2백만달러(14조6,200억원)의 판매고를 기록했으며 영업이익은 40억9,200만달러(4조6,400억원)로 12% 늘어났다.

애브비는 지난 5월 보툴리눔톡신제제 업체인 엘러간을 총 630억달러(71조4,924억원)에 인수를 완료한 바 있다.

앞서 미용 보톡스의 2분기 매출이 코로나19 사태로 전년대비 43% 감소하면서 실적 우려가 제기됐지만, 3분기 들어 감소폭을 2.2%로 줄이면서(3억9,300만달러(4,459억원)) 급한 불은 꺼놓은 모양새였다. 치료용 보톡스 매출도 5억2,300만달러(5,935억원)을 기록, 시장의 기대치를 충족했다. 여기에 조울증치료제 ‘브레일라’가 3억5,800만달러(4,062억원, 48%↑)를 기록하면서 이 회사 성장세에 기여도를 높여놨다.

애브비가 휴미라의 대체품목으로 기대하고 있는 건선치료제 ‘스카이리치’, 류마티스관절염 치료제 ‘린버크’는 각각 4억3,500만달러(4,928억원)와 2억1,500만달러(2,435억원)의 판매고를 올리면서 기대이상으로 선전했다.

그동안 이 회사 전체 매출의 절반 이상을 차지하던 류마티스관절염 치료제 ‘휴미라’도 3분기 매출이 전년대비 4.1% 증가한 51억4,000만달러(5조8,328억원)를 기록, 회복세로 돌아섰다. 여기에는 미국 현지에서의 판매고가 7.7% 늘어난 41억9,800만달러(4조7,584억원)를 올린 것이 전반적인 매출 성장세에 한 몫 한 것으로 분석됐다.

앞서 휴미라는 지난해 유럽에서 특허만료에 따른 바이오시밀러 발매로 매출이 급감하는 등 부진을 겪었다. 실제로 지난해 3분기 매출은 3.7% 감소한 49억3,600만달러(5조5,924억원)로 판매고가 주춤한 모양새였다. 휴미라 바이오시밀러 경쟁품목으로는 삼성바이오에피스의 ‘임랄디’를 비롯해 암젠 ‘암제비타’, 산도즈 ‘하이리모즈’, 마일란·후지필름쿄와기린 ‘훌리오’ 등이 있다.