주요제약사, 3분기 정상궤도 진입…코로나19 악재 빗겨가나

한미약품·동아ST, ‘턴어라운드’ 예고…4Q 이후 실적 개선할 듯

올 3분기 실적에 대한 기업별 목표치가 윤곽을 드러내고 있다. 종근당과 녹십자가 기대 이상의 하반기 첫 성적표를 받아들면서 도약의 발판을 마련했다. 유한양행과 대웅제약도 외형성장에 성공하면서 영업이익이 대폭 증가했다.

R&D 비용 부담에 부진했던 한미약품과 동아에스티도 4분기 이후부터 실적 턴어라운드가 예고됐다. 코로나19 파장이 2분기에 정점으로 반영된 데다 하반기 막판 분전으로 실적 회복이 점쳐지기 때문이다.

<메디코파마뉴스>는 각사 잠정실적치 자료를 근거로 국내 주요 제약사들의 3분기 성적을 조명하고 올해 실적을 전망했다.

≫ 한미, 올해 모든 악재 털어...‘기대 되는 내년’

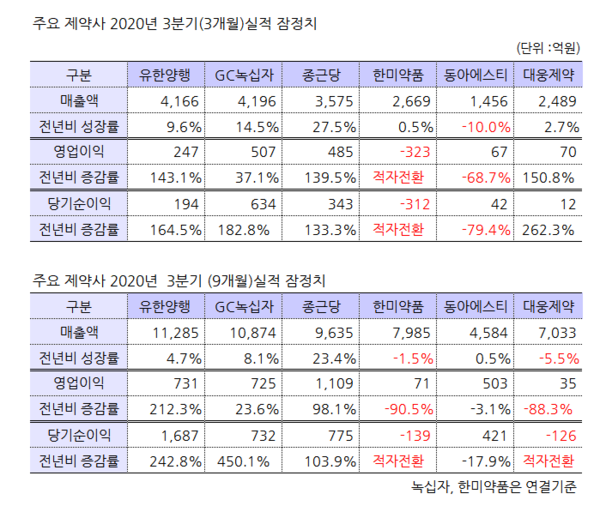

한미약품의 3분기 실적(연결기준)은 매출과 영업이익 모두 시장의 기대치를 밑돌았다. 매출은 전년과 비슷한 규모로 2,669억원, 영업이익은 R&D 비용 증가로 323억원의 적자를 기록했다.

당초 시장은 이 회사가 전문의약품(ETC)의 내수 성장으로 매출 타격이 크지 않을 것으로 내다봤다. 실제로 한미약품의 주요 품목인 고지혈증치료제 ‘로수젯’(전년비 24%↑), ‘아모잘탄’패밀리(15%↑), 위궤양치료제 ‘에소메졸’(15%) 등이 성장하면서 전년대비 9%의 매출 성장을 기록했다.

하지만 계열회사인 북경한미와 한미정밀화학이 발목을 잡았다. 북경한미는 코로나19 사태로 인해 매출이 31% 줄어든 413억 원에 그쳤다. 한미정밀화학도 세파계 주사제의 유럽 수출 감소로 판매고가 29% 떨어졌다.

수익성에서도 만족할 만한 성적표는 나오지 않았다. 앞서 사노피와 공동연구로 진행하던 당뇨병 치료제 ‘에페글레나타이드’가 양사의 계약종료로 496억 원에 달하는 R&D(연구개발) 비용을 일시에 반영했기 때문이다.

하지만, 한미약품은 올 한해 악재를 다 털어낸 모습이다. 이 회사의 4분기 실적에 기대가 모아지는 배경이다. 한미약품은 올해 매출 1조1,100억 원, 영업이익은 300억 원대에 달할 것으로 전망되고 있다.

특히 경구용 항암신약 ‘오락솔’과 호중구감소증 치료제 ‘롤론티스’가 내년 출시를 예고하면서 마일스톤 유입도 기대되는 상황이다. 오락솔의 경우 오는 2025년 약 1조원 매출을 달성할 것으로 전망되고 있다. 이 가운데 10~15% 규모의 마일스톤이 들어올 것으로 추정되고 있다.

≫ 유한양행, 3분기 호실적…4분기도 ‘맑음’

유한양행은 2분기 턴어라운드 이후 3분기에도 만족할 만한 성적표를 받아들었다. 일단 이 기간 영업이익만 247억 원에 달했다. 여기에는 기술료 수취가 한 몫했다. 3분기 인식된 기술료만 총 169억 원으로 얀센으로부터 15억 원, 베링거인겔하임 132억 원, 길리어드 사이언스 17억 원 등이 반영됐다.

매출은 4,166억 원(별도기준)으로 전년보다 9.6% 성장했다. 이 가운데 처방약(ETC) 부문이 8.5% 성장하면서 2,668억 원의 판매고를 올렸다.

향후 전망도 밝은 상태다. 연 매출 500억 원 규모의 항암제 ‘글리벡’ 등의 신규 도입으로 ETC 매출 개선이 기대되고 있기 때문이다. 또 마스크 등의 수요 증가로 인한 유한킴벌리의 지분법 이익과 군포공장부지 매각에 따른 1,300억 원의 자금 활용도 회사 살림에 힘을 보탤 전망이다. 특히 4분기에 레이저티닙의 임상 3상 진입에 따른 마일스톤 대가도 약 750억 원 규모의 유입이 기대되고 있다.

유한양행의 올해 예상 매출(연결기준)은 전년대비 약 10.7% 성장한 1조6,400억 원, 영업이익은 1000억 원이다. 2분기 턴어라운드를 기점으로 향후 본격적인 실적 개선이 전망되고 있다.

≫ 녹십자, 3Q 사상 최대실적…내년 전망은 더 밝아

GC녹십자는 3분기 ‘어닝 서프라이즈’를 기록했다. 앞서 1분기 적자전환이라는 충격이 있었던 만큼 실적 우려가 제기됐지만 이를 말끔히 털어낸 모습이다.

이 회사의 매출(연결기준)은 4,196억 원으로 전년보다 14.5% 늘어나 사상 최대 분기 실적을 달성했다. 영업이익도 507억 원으로, 투자자들의 기대를 충족시켰다.

특히 코로나19와 독감이 동시에 유행하는 ‘트윈데믹’ 우려로 국내를 비롯한 북반부 지역의 수요 증가까지 이어져면서 백신매출은 21.5% 성장한 1,270억 원을 달성, 실적 상승의 배경으로 작용했다. 소비자헬스케어 부문에서도 판매고가 31% 성장한 391억 원을 기록하면서 전반적인 실적 개선에 힘을 보탰다. 이 외에도 회사는 유바이오로직스 145만 주를 300억 원 규모로 매각하면서 약 180억 원의 이익을 올린 것으로 분석됐다. 이에 당기순이익은 634억 원을 기록, 영업이익이 507억 원을 넘어섰다.

주목할 점은 이 회사의 4분기 성적표 및 내년 영업 성과에 대한 시장의 눈높이도 높아졌다는 점이다. 일단 GC녹십자는 올 4분기 북반구향 독감 백신 수출 규모가 200억 원을 웃돌 것으로 전망되고 있다. 여기에 무료접종백신이 최근 4가 백신으로 전환되면서 이 회사의 독감백신 폐기손실분도 발생하지 않을 것으로 예측되고 있다. 게다가 내년에는 헌터증후군 치료제인 ‘헌터라제’의 중국시판도 예상되고 있다. 이 약의 첫해 매출은 200억 원 이상 발생할 것으로 기대되고 있다. 또 최근에는 국제민간기구인 감염병혁신연합(CEPI)과 코로나19 백신을 위탁생산(CMO)하기로 합의한 가운데 해당 사업 가치가 약 1조5천억 원 규모에 달할 것으로 분석되고 있다.

한편, 올해 녹십자의 예상 매출은 전년보다 7.3% 성장한 1조4,700억원, 영업이익은 900억 원이 될 것으로 점쳐지고 있다.

≫ 종근당, 시장 기대를 능가한 ‘어닝서프라이즈’

종근당은 올 들어 가장 뚜렷한 실적 상승을 거두고 있는 대형사 중 한 곳이다. 회사는 3분기 매출(별도기준)만 3,575억 원(전년비 27.5%↑), 영업이익은 485억 원(139.5%↑)을 기록했다. 당초 약간의 실적 상승은 예상됐지만, 시장 기대치를 한참 웃돈 수준이다.

여기에는 전문의약품(ETC) 부문의 성장이 한 몫했다. 최근 코로나19로 병원 방문이 막힌 상황에서 이 회사의 주력 라인업에 지속적인 약물 복용이 요구되는 당뇨, 고지혈증 등 만성질환 치료제가 포진한 것이 주효했다. 여기에 비대면 영업에 따른 마케팅비용의 감소(24%↓)도 실적 상향에 힘을 보탰다.

폐렴백신 ‘프리베나’도 코로나19 사태로 인한 트윈데믹 공포감에 따라 전년 판매고의 4배(328%↑)에 달하는 193억 원의 실적을 달성했다.

프롤리아주(매출 160억원, 전년비 92.5%↑)도 껑충 뛰었다. 암젠의 골다공증치료제 ‘프롤리아’는 급여확대 이후 매출이 급성장하고 있다.

위식도역류질환제 ‘케이캡’은 코프로모션 효과를 톡톡히 봤다. 이 약은 3분기 198억 원(56%↑)의 판매고를 기록하면서 안정적인 성장을 이어갔다.

종근당의 향후 실적 전망도 밝다. 일단 불투명했던 프롤리아의 성공 가능성을 확인한 데다 라니티딘 제제의 판매 중단 이후 케이캡의 성장이 가속화 되고 있기 때문이다. 여기에 신규 도입한 비만약 ‘큐시미아’, 야간뇨 ‘미니린’, 피임약 ‘머시론’ 등이 빠르게 성장하고 있는 만큼 이 회사의 내년도 성적표에 기대를 모으게 하고 있다.

종근당의 올 예상 매출은 지난해보다 22% 증가한 1조 3,200억 원, 영업이익은 1,500억 원을 달성할 것으로 추산된다.

≫ 동아에스티, 코로나부진 3Q 넘기고 4Q 실적 ‘개선’ 전망

동아에스티의 3분기 매출(별도기준)은 1,456억 원으로 10% 역성장 했다. 영업이익도 지난해보다 69% 줄어든 67억 원으로 시장의 기대치에 못미쳤다.

이 같은 부진에는 코로나19 사태로 인한 ETC 부문의 매출 정체와 해외수출 감소가 원인으로 작용했다. ETC 실적은 전년보다 2.3% 감소한 805억 원을 기록했다. 박카스 해외 매출분도 230억 원으로 12.8% 감소했다. 여기에 지난해 애브비 계약금 등 기술수수료 152억 원의 수취액에 따른 기저 효과로 매출과 영업이익 감소폭도 커졌다. 또 환율 하락에 따른 환차손도 35억 원이 발생했다.

앞서 회사는 1분기 사상 최대실적을 달성하면서 어닝 서프라이즈를 기록한 바 있다. 매출은 전년보다 41% 성장한 2,012억 원, 영업이익은 158% 늘어난 530억 원을 달성했다. 이 회사의 주요 품목(97개)이 3개월간 판매 정지(정지기간 2/28~5/27) 행정처분 됨에 따라 회사는 3개월 치 물량을 유통업체에 사전 공급해 1분기 매출을 대폭 증가시킨 까닭이다. 이에 3분기 매출 감소도 영향을 주었을 것으로 추정된다.

다만 이 회사의 4분기 실적 전망에는 기대를 걸어 볼 만하다. 먼저 주요 ETC 품목들이 앞서 3분기에 나름 괜찮은 성적표를 받아냈다는 점에서 고무적이다. 실제로 항궤양제 ‘가스터’ 64억원(79.5%↑), 무좀치료제 ‘주블리아’ 66억원(22.1%↑), 성장호르몬 ‘그로트로핀’ 88억원(32.1%↑), 기능성소화불량치료제 ‘모티리톤’ 74억원(7.8%↑) 등이 양호한 성장을 기록했다. 코로나19 사태가 안정화 되면 4분기 및 내년 가파른 매출과 수익 개선이 예상되는 배경이다.

이를 반영한 동아에스티의 올해 매출은 작년보다 1.3% 성장한 6,200억 원, 영업이익은 600억 원에 이를 것으로 관측된다.

≫ 대웅제약, ETC 매출 역대 ‘최다’…정상궤도 ‘진입’

대웅제약의 3분기 매출(별도기준)은 2.7% 성장한 2,489억 원, 영업이익은 70억 원으로, 앞서 2분기 47억 원의 적자 부진을 탈출하고, 정상궤도 진입에 바짝 다가선 모양새다.

회사는 그동안 라니티딘 성분의 위장약 ‘알비스’ 판매 공백이 실적 부진의 직격타로 작용했는데 이를 고지혈증 치료제 ‘크레젯’ 등의 고성장으로 극복하는 모습이다. 실제로 이 회사의 ETC 부문 매출은 1,889억 원을 기록해 8%를 성장했다. 이는 지난해 알비스의 3분기 132억 원의 매출 공백을 넘어선 ETC 역대 최고의 분기 매출 기록이다.

일반의약품(OTC) 부문도 고함량 비타민 복합제 ‘임팩타민’이 100억 원대의 매출을 달성하면서 전체적으로 3.6% 성장한 291억 원의 판매고를 올렸다.

대웅제약은 4분기에 실적 개선이 본격화 될 것으로 점쳐지고 있다. ETC의 부문의 강세와 메디톡스와의 소송 일단락에 따른 비용감소로 외형성장과 수익성 개선이 예상되기 때문이다. 특히 ETC 부문에서 고지혈증약 ‘크레젯’, 당뇨약 ‘다이아벡스’ 패밀리, 고혈압약 ‘올메텍’, 위장운동약 ‘가스모틴’ 등이 매출 성장에 기여할 것으로 보이며 당뇨약 ‘포시가’, 항응고제 ‘릭시아나’ 등 주요 도입 품목들도 자리를 지켜줄 것으로 관측된다. 다만, 오는 19일로 예정된 메디톡스와의 ITC 소송 결과가 향후 실적에 어느정도 영향을 줄지 지켜봐야 하는 상황이다.

대웅제약은 3분기 실적 개선에 따라 올해 9,550억 원의 매출과 150억 원 규모의 영업이익을 낼 것으로 분석됐다.