국내 주요 제약기업 2021년 1분기 실적 해부

‘내실 다진’ 한미…하반기 내수·中 매출 성장곡선 그릴 듯

종근당, 1Q 보수적 회계 처리…하반기 ‘턴 어라운드’ 예고

국내 대형제약사들의 1분기 실적이 기업별로 희비가 갈렸다. 코로나19 사태로 인한 내수부진과 R&D 투자 확대에 따른 비용 증감이 원인이었다. 다만, 올 하반기 매출 확대와 수익성 제고로 반전을 예고하고 있는 만큼 기업들은 이번 성적표에 크게 개의치 않는 분위기다.

유한양행은 외형성장에 성공하면서 영업이익과 당기순이익 모두 대폭 증가했다. 종근당은 매출에선 견조한 실적을 기록했지만 보수적으로 회계를 처리하면서 영업이익이 시장의 눈높이를 맞추진 못했다.

한미약품은 실제 벌어들인 이익에 초점을 맞추면서 매출 감소에도 안정적 영업이익을 달성했다. 동아에스티는 지난해 1분기 선매출에 따른 기저효과로 인해 매출과 영업이익 모두 감소했지만, 하반기 실적 개선을 예고했다. GC녹십자는 2분기부터 실적부진에서 빠져나와 올해 사상 최대실적을 기록할 것으로 전망됐다.

메디코파마는 각사 잠정실적치 및 증권가 자료를 근거로 국내 대형제약사들의 1분기 성적을 조명하고 올해 실적을 전망했다.

≫ 유한양행, 외형·내실 모두 성장세…올해도 ‘맑음’

유한양행은 지난해 2분기 357억원의 영업이익을 낸 이후 턴어라운드에 성공, 분기마다 기대 이상의 성적표를 받아들고 있다. 올해도 그 추세는 이어지는 분위기다.

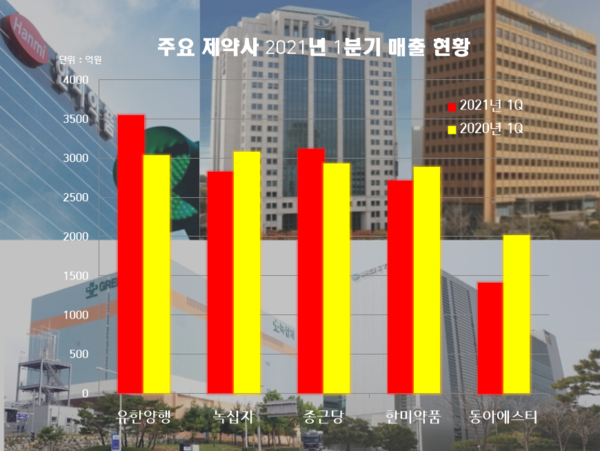

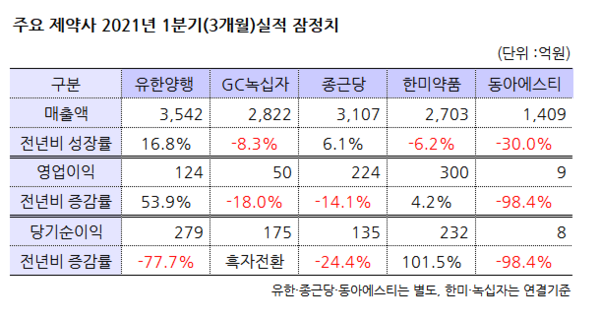

이 회사의 1분기 매출은 3,542억원으로 전년보다 16.8% 성장했다. 이 기간 영업이익도 124억원으로 53.9% 늘어났다. 당기순이익은 279억원으로 78% 감소했지만, 이는 전년도 군포공장 부지 매각에 따른 1,328억원의 영업 외 이익이 반영된 것으로, 이를 제외할 경우 순이익은 오히려 큰 폭으로 늘어났다.

기술료 수취도 성장에 한 몫 거들었다. 얀센, 베링거인겔하임, 길리어드 사이언스 등으로부터 154억원을 마일스톤으로 수취했다.

유한양행은 지난해 4분기에만 연구개발비를 82% 늘리면서 639억원을 R&D에 쏟아부었다. 연간으로 따지면 총 2,227억원을 투자한 것으로 전년대비 68% 늘어난 규모였다. 올 1분기 연구개발비는 284억원이었다.

이 회사 매출 성장의 내면을 들여다 보면, 전 사업 부문에서 고른 성장세를 보여줬다. 일반의약품(OTC) 부문은 전년보다 22.7% 성장했고 전문의약품(ETC) 14.6%, 생활건강사업부 11.1%, 해외사업부 36.3% 등 모두 두 자릿수의 고른 성장을 기록했다.

특히 일반의약품 부문이 비타민류를 중심으로 시장 파이를 키워가면서 매출이 전년 대비 22.7% 성장한 368억원을 기록, 외형 성장에 힘을 보탰다. 실제로 비타민씨 1000mg 영양제는 작년보다 18.4% 늘어난 45억원을 기록했으며, 유산균 ‘엘레나’도 152% 성장한 40억원의 판매고를 올렸다.

전문의약품 부문에서도 에이즈(HIV) 치료제 ‘빅타비’ 129억원(50.7%↑), B형간염 치료제 ‘베믈리디’ 78억원(29%↑), 고지혈증약 ‘로수바미브’ 105억원(24.3%↑), 당뇨병 치료제 ‘자디앙’ 114억원(39.7%↑) 등이 전체 매출을 끌어올리는 데 기여했다.

주목할 점은 유한양행의 이 같은 성장세가 반짝 상승으로 끝나지 않을 가능성이 높다는 점이다. 작년 2분기를 기점으로 턴어라운드에 성공한 이후 성장이 가속화되고 있는 데다 앞으로도 기술수출과 마일스톤을 통한 추가적인 수익 가능성이 열려 있기 때문이다.

먼저, 폐암 신약 '렉라자정'(성분명 레이저티닙)을 통해 향후 막대한 마일스톤 유입에 대한 기대감이 점쳐지고 있다.

앞서 유한양행은 지난 2018년 얀센과 최대 12억달러(약 1조3,300억원) 규모의 '레이저티닙' 기술수출 계약을 체결한 바 있다. 이후 작년 3월에만 3,500만달러, 11월에는 6,500만달러를 수령하면서 누적 1억달러, 우리돈 약 1,100억원을 확보했다. 이는 국내 제약바이오기업을 통틀어 마일스톤으로만 최대 수익을 올린 첫 사례다. 레이저티닙의 최종 상업화 성공시 유입되는 잔여 마일스톤은 11억달러(약 1조2,200억원)다.

현재 레이저티닙은 국내에서 2차 치료제로 식품의약품안전처의 허가를 획득한 상태다. 하반기 국내 출시가 점쳐지고 있는 만큼 국산 블록버스터 신약 기대감이 무르익어 가는 분위기다.

이와 함께 비알콜성지방간염(NASH) 치료제의 개발도 본격화될 것으로 보인다. 베링거인겔하임에 기술 이전한 ‘YH25724’의 임상 1상 진입과 길리어드 사이언스에 기술수출한 NASH 후보물질 도출이 올 상반기에 완료될 것으로 예상되면서 연내 추가 마일스톤 유입이 기대되고 있다.

한편, 유한양행의 올해 예상 매출은 연결기준 전년대비 약 8.3% 성장한 1조 7,500억원, 영업이익은 900억원을 웃돌 것으로 점쳐지고 있다.

≫ GC녹십자, 1분기 ‘몸풀기’…하반기 ‘어닝 서프라이즈’ 예고

GC녹십자는 올 1분기 연결기준 2,822억원의 매출로 전년보다 8% 역성장했다. 영업이익 역시 18% 줄어든 50억원에 그쳤다.

이 같은 실적은 약 500억원과 1000억원에 육박하는 판매고를 올리던 MSD의 ‘조스타박스’와 ‘가다실’의 계약이 종료된 데다 올해 남반구향 독감백신 수출분이 2분기로 기록되면서 영향을 미쳤다는 분석이다.

영업 외 이익은 전년 40억원 적자에서 흑자로 전환했다. 지난해 처분한 북미 자산처분 이익 잔여분 77억원과 외화 손익 70억원이 반영돼 175억원의 당기순이익이 발생한 결과다.

주목할 점은 이 회사의 후반 뒷심이다. 매출 성장은 당장 2분기부터 실행에 옮겨질 것으로 보인다. 앞서 남반구향 백신 수출분이 2분기로 잡힌 데다 모더나의 코로나19 백신 유통 및 SK바이오사이언스의 독감백신 중단에 따른 반사 이익이 예상되는 상황이다.

여기에 ‘헌터라제’가 일본에서 지난달 약가를 받고 이달부터 처방이 예정되면서 큰 폭의 수출 확대도 예상된다. 향후 중국에서까지 약가 책정이 순조롭게 진행된다면 1분기 부진했던 실적이 제자리를 찾을 것으로 기대된다.

특히 국제민간기구인 감염병혁신연합(CEPI)에 공급하는 코로나19 백신 및 위탁생산(CMO) 추가 계약분이 2분기 실적에 잡힐 가능성이 높은 만큼 하반기 ‘어닝 서프라이즈’가 점쳐진다.

회사는 CEPI와 오는 2022년 5월까지 약 5억 도즈 규모의 물량을 생산해낼 예정으로 업계에서는 해당 사업 가치가 약 1조 5,000억원 규모에 달할 것으로 분석하고 있다.

올해 녹십자의 예상 매출은 최근 언급되고 있는 러시아산 코로나19 백신 ‘스푸트니크V’의 CMO 매출을 배제하고서도, 전년보다 13% 성장한 1조 7,000억원, 영업이익은 1,200억원대에 이를 것으로 전망되고 있다.

≫ 종근당, 주춤했던 1분기…‘반전’ 예상되는 하반기

종근당은 올 1분기 전년보다 6.1% 성장한 3,107억원의 매출로 시장의 기대치에 부합했다. 다만, 영업이익은 224억원으로 전년대비 14.1% 쪼그라들었다.

종근당은 지난해 가장 뚜렷한 실적 상승을 거둔 대형제약사 중 한 곳이었다. 이 회사는 지난해 매출 1조 3,030억원으로 20.7%의 가파른 성장세를 기록했다. 영업이익도 1,239억원으로 전통제약사 중 유일하게 1,000억원대 영업이익을 냈다.

하지만 올 1분기, 약사법 위반에 따른 식약처의 특별점검으로, 6개 품목에 대한 손실분이 회계 처리에 반영되면서 영업이익이 줄어든 것으로 풀이된다. 또 R&D(연구개발) 강화에 투입된 378억원도 영업이익 감소 요인으로 작용했다.

다만, 이 회사에 내려진 행정조치가 종료되는 하반기엔 본격적인 ‘턴 어라운드’가 예상되고 있다. 종근당의 전문의약품 부문의 성장이 지속되고 있기 때문이다. 실제로 코로나19로 병원 방문이 막힌 상황에서 지속적인 약물 복용이 요구되는 당뇨, 고지혈증 등 만성질환 치료제가 이 회사의 주력 라인업에 포진돼 있다.

대표적으로 위식도역류질환제 ‘케이캡’은 1분기 매출 237억원으로 전년대비 82% 성장했으며, 당뇨병치료제 ‘자누비아’(자누메트 포함) 399억원(16%↑), 이상지질혈증 복합제 ‘아토젯’ 191억원(25%↑) 등 만성질환 치료제들이 고성장을 이어가고 있다

이 외에도 지난해 ‘프롤리아’의 성공 가능성을 지난해 확인한 데다 신규 도입한 비만약 ‘큐시미아’, 야간뇨 치료제 ‘미니린’, 피임약 ‘머시론’ 등이 빠르게 성장하고 있는 만큼 이 회사의 하반기 성적표에 기대를 모으게 하고 있다.

종근당의 올 예상 매출은 지난해보다 4% 증가한 1조 3,500억원, 영업이익은 1,000억원을 달성할 것으로 분석됐다.

≫ 한미약품, 몸집 불리기 대신 ‘내실’ 키우기 집중

한미약품은 매출 감소에도 불구하고 영업이익이 시장의 기대치를 웃도는 결과지를 받아들었다. 매출은 전년 동기보다 6.2% 줄어든 2,703억원에 머물렀지만, 영업이익은 4.2% 늘어난 300억원을 달성했다.

이 회사의 매출 감소는 코로나19 재확산으로 인해 항생제와 호흡기 약물의 판매고가 일시적으로 하락한 것이 원인으로 분석됐다. 실제로 항생제 수출은 전년보다 32.8% 쪼그라들었다.

반면, 영업이익에선 만족할 만한 성적을 냈다. 사노피로 기술이전한 ‘에페글레나타이드’의 공동연구가 지난해 계약 종료되면서 R&D 비용 부담이 모두 해소된 데 따른 결과다.

여기에 관계사인 북경한미의 실적 상승도 수익 개선에 힘을 보탰다. 이 회사의 매출은 734억원(전년비 11.6%↑), 영업이익은 192억원(25.7%↑)을 기록했다.

한미약품은 내수에서도 재미를 봤다. 회사의 주요 품목인 고지혈증치료제 ‘로수젯’(1분기 매출 266억원, 전년比 16.3%↑), ‘아모잘탄 패밀리’(287억원, 1%↑), 위궤양치료제 ‘에소메졸’(110억원, 6.1%↑) 등이 실적 성장을 견인했다.

주목할 점은 이 회사의 하반기 실적이다. 올해 코로나19 사태가 수그러들면 내수와 중국 매출이 본격적인 성장 곡선을 그릴 것으로 예측되기 때문이다.

실제로 계열사인 한미정밀화학의 1분기 매출이 31% 감소했지만, 코로나19 사태가 안정화된 중국 북경한미는 영업이익이 25% 증가했다.

특히 이달 미국식품의약국(FDA)의 공장 실사가 예정된 호중구감소증 치료제 ‘롤론티스’가 FDA로부터 긍정적인 의견을 받아낼 경우 이르면 상반기 안에 승인도 가능하다는 관측이다. 이 경우, 로열티 수취와 원료 수출도 가능한 만큼 향후 실적 개선에 크게 기여할 것으로 전망된다.

한미약품의 올해 추정 매출은 1조 2,000억원, 영업이익은 1,300억원대 달할 것으로 점쳐지고 있다.

≫ ‘미래 본’ 동아에스티, 하반기 ‘정상궤도’ 진입할 듯

동아에스티는 당장의 이익보다는 R&D 투자확대와 수출을 위한 마케팅비 지출을 통한 생존전략을 택했다. 하반기 이후에나 정상궤도 진입이 가능할 것이라는 관측이 나오는 배경이다.

회사는 시장의 눈높이를 밑도는 실적을 기록했다. 1분기 매출은 1,409억원(전년대비 30%↓)을 기록했고 특히 영업이익은 9억원(98.4%↓)에 불과해 시장에 예상치 못한 충격을 가져다 줬다.

외형 규모의 급감은 지난해 ETC 부문에서 일부 품목의 판매정지 처분에 따른 물량 선공급에 따른 매출 확대가 작년 1분기 이뤄져 올해 높은 기저효과로 처방약이 37.8%가 감소했기 때문이다. 여기에 의료기기 일부 품목의 계약 종료에 따라 의료기기·진단 사업부에서도 27% 감소하면서 매출이 역성장했다.

영업이익에서는 ETC 부문의 매출 감소, 80억원이 넘는 R&D 비용의 증가(전년비 25.7%↑), 마케팅 및 수출운반비 증가 요인으로 인해 판매비와 일반관리비가 70억원이 추가로 늘어나면서 영업이익은 9억원의 이익에 그친 결과를 나타냈다.

하지만 하반기 매출 반격이 점쳐진다. 기존 주력제품들이 건재한 데다 회사는 향후 매출 성장을 위해 중형 제품이 될 수 있는 오리지널 의약품 도입을 추진하고 있는 만큼 도입 품목 여부에 따라 하반기 이후 외형성장이 급속히 진행될 것으로 보인다.

주요 품목에서는 직전분기 대비 큰 폭의 판매고 증가가 나타나 성장 가능성을 뒷받침했다. 실제로 위염치료제 ‘스티렌’ 46억원(전분기대비 13.1%↑), 당뇨병치료제 ‘슈가논’ 71억원(14.1%↑), 인성장호르몬제 ‘그로트로핀’ 99억원(15.7%↑), 궤양치료제 ‘가스터’ 72억원(88%↑) 등이 두 자릿수 성장을 나타냈고 도입신약 손발톱무좀치료제 ‘주블리아’ 57억원(14.8%↑), 전립선비대증치료제 ‘플리바스’ 16억원(10.8%↑) 등도 높은 성장을 기록했다.

특히 이 회사의 당뇨병치료제 ‘DA-1241’은 미국 임상1b상 완료 후 우수한 효과와 안전성 확인한 것으로 알려졌다. 올해 6월 미국 당뇨병학회에서 이에 대한 결과를 발표할 계획으로 투자자들의 관심을 받을 것으로 관측된다.

여기에 또다른 당뇨병치료제 ‘DA-1229(슈가논)’는 브라질에서 허가 신청 중이며 이외에도 중남미 17개국에서 허가 완료(2개국) 및 승인을 진행 중인 상태다. 또 합작사인 레드엔비아는 대동맥 판막석회화증치료제로 개발을 위해 국내 임상2상을 진행 중이며 미국 임상2b/3a상 임상시험계획(IND)을 승인받아 임상을 준비 중에 있다.

이에 따라 동아에스티는 1분기 고전에도 불구하고 지난해보다 상향된 성적표를 받을 것으로 기대된다. 올해 6,500억원의 매출(전년비 10.7%↑)과 600억원(76%↑) 규모의 영업이익을 낼 것으로 분석됐다.