코로나 사태 속 대형사 신용등급 ‘합격점’…올 기상도 ‘맑음’

종근당, AA- ‘최고등급’…실질적 무차입 재무구조 높게 평가

전문약 매출확대 및 수익성 ‘강점’…연구개발비 확대는 ‘약점’

신용평가사들이 국내 주요 제약사들의 신용도에 대해 대체로 합격점을 줬다. 최근 코로나19 사태로 제약바이오 업계의 경영 환경이 예전만 못하다는 지적이 일던 가운데 나온 결과라 그 배경에 관심이 쏠린다.

<메디코파마뉴스>는 올해 신용등급 ‘A+’ 이상을 받은 국내 주요 제약사들의 신용평가보고서를 해부하고, 그 첫 편으로 국내 제약사 중 최고 신용등급을 받은 종근당의 강점과 약점을 공개한다. 신용평가사는 한국기업평가(이하 한기평), 한국신용평가(한신평), 나이스신용평가(나이스평가)로 주요 3개사다.

신용평가사의 기업평가등급은 회사채를 기준으로 ‘AAA-AA-A-BBB-BB-B’ 순으로 매겨진다. 일반적으로 A등급 이상이면 우수한 등급으로 보고 있다. BBB등급은 원리금의 지급 확실성은 있지만, 환경변화에 따른 리스크의 존재 가능성을 열어둔 결과지다. B등급은 원리금 지급확실성 조차도 의문이 드는 상태를 말한다.

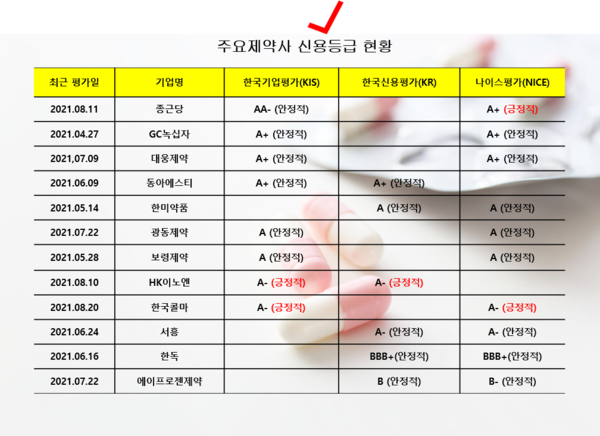

세부적으로 보면, 신용평가사들은 종근당에 대해 AA-, GC녹십자, 대웅제약, 동아에스티는 A+, 한미약품, 광동제약, 보령제약 A, HK이노엔, 서흥, 한국콜마 A-, 한독 BBB+, 에이프로젠제약 B 등급을 제시했다.

올 들어 ‘최고 신용등급’을 받아오던 기업들의 자리바꿈도 있었다. 녹십자는 나이스신용평가로부터 AA-에서 A+로 하락했다.

종근당은 한국기업평가로부터 AA-를 획득해 제약사 가운데 최고 신용등급을 받았다.

한미약품은 지난해 한국신용평가와 나이스신용평가사로부터 A+를 받은 데 이어 올해는 A로 한 단계 내려 앉았다.

한국콜마와 HK이노엔은 올해 신용등급 상향이 예고됐다. 두 회사는 현재 A-등급이지만, 각각 등급 전망이 ‘안정적’에서 ‘긍정적’으로 바뀌었다. HK이노엔은 한국기업평가와 한국신용평가로부터, 한국콜마는 나이스신용평가와 한국기업평가로부터 최근 ‘긍정적 전망’의 결과지를 받아 들었다.

에이프로젠제약은 지난 7월 한국신용평가로부터 B-이던 등급이 B등급으로 상향됐다.

≫ AA- 종근당, 국내 제약사 최고 등급…무차입 재무구조 ‘강점’

종근당은 한기평으로부터 AA- 등급을, 나이스평가로부터는 A+ 등급을 받았다. 한기평에서 받은 AA- 등급은 국내 제약사를 통틀어 가장 높은 등급이다. 나이스평가 역시 향후 이 회사에 대한 등급 전망을 ‘긍정적’으로 표시하면서 신용등급이 한 단계 더 올라갈 것을 예고했다.

한기평은 종근당의 신용 상향에 대해 전문의약품(ETC) 중심의 포트폴리오의 견조한 수익성과 매출 성장, 업계 상위권의 연구개발 투자와 사업 안정성 등을 이유로 꼽았다. 여기에 실질적인 무차입에 따른 우수한 재무구조를 보유하고 있다는 점도 높은 점수를 매기는 데 한 몫했다.

실제로 종근당은 코로나19 사태로 인한 경영 악화에서도 지난해부터 가장 뚜렷한 실적 상승을 거두고 있는 제약사다. 이 회사는 작년 매출 1조 3,030억 원으로 20.7%의 성장세를 기록했다. 영업이익도 1,239억 원으로 전통제약사 가운데 유일하게 1,000억 원대 영업이익을 냈다.

올 2분기에도 전년보다 4.3% 성장한 3,268억 원의 매출을 기록하면서 시장의 기대치에 부합했다. 영업이익은 337억 원으로 전년보다 7.2% 감소했지만, 시장 컨센서스를 넘어선 수치다.

앞으로도 종근당의 전문의약품 부문의 상승세가 이 회사 실적에 힘을 보탤 것으로 관측되고 있다.

대표적으로 위식도역류질환제 ‘케이캡’은 2분기에 251억 원의 매출을 기록하면서 전년보다 62% 성장했다. 골다공증치료제 ‘프롤리아’의 판매고 역시 37%(183억 원) 성장했으며 뇌혈관개선제 ‘글리아티린’의 매출도 17%(183억원) 증가하는 등 효자품목들이 고성장을 이어갔다.

한기평은 ‘실질적 무차입’ 재무구조도 종근당의 강점으로 봤다.

지난 3월 말 기준, 이 회사의 총차입금은 1,375억 원이다. 반면 보유한 현금성 자산은 1,450억 원으로 순차입금은 0원(–75억원) 수준이다. 2017년 이후 영업활동을 통해 벌어들인 현금으로 순차입금이 감소했으며 지난해 이후 실질적 무차입의 재무구조를 보이고 있다.

다만, 한기평은 지난 4월 약사법 위반으로 이 회사의 ‘리피로우’ 등 9개 품목이 식품의약품안전처로부터 일시판매중지 조치를 받은 만큼 향후 매출에 대한 모니터링이 필요하다고 평가했다.

또한 바이오의약품의 연구개발비 투자와 공장 증설을 위한 거액의 지출이 예고돼 있어 이 회사의 재무안정성 훼손에 대한 추이도 지켜봐야 한다고 지적했다.

나이스평가의 분석도 크게 다르지 않았다. 종근당의 영업 네트워크와 매출 확대 추세를 감안할 때 중기적으로 A+에서 AA로의 등급 상향(Positive) 가능성이 있다는 것.

다만, 연구개발비 확대 계획으로 인해 중단기적인 영업 수익성이 다소 저하될 수 있는 점은 이 회사의 약점으로 봤다.

실제로 종근당은 2분기에만 연구개발비로 전년보다 27% 늘어난 398억 원을 지출했다. 이 회사는 하반기에도 900억 원 이상의 R&D 비용을 투입할 것으로 관측되고 있다.

나이스평가는 종근당의 신용등급 상향 가능성도 열어놨다.

EBITDA(기업이 영업 활동으로 벌어들인 현금 창출 능력을 나타내는 지표)가 1,500억 원을 상회하는 동시에 순차입금 의존도가 0% 이하로 유지될 경우 등급 상향도 가능하다고 평가했다.

반면, EBITDA가 1,500억 원을 밑돌거나 대규모 투자로 순차입금 의존도가 0%를 상회하는 경우 등급 전망은 유지(Stable)로 떨어져 제자리로 돌아갈 수 있다고 경고했다.

지난해 종근당의 EBITDA는 1,477억 원이었으며 올 상반기에는 667억 원을 기록 중이다. 하반기 수익성에 따라 이 회사의 EBITDA는 1,500억 원 내외가 될 것으로 점쳐진다.

한편, 종근당은 자사의 신용등급 평가와 관련해 “AA- 신용등급은 국내 제약사 중 최고등급으로 재무건전성과 사업경쟁력, 발전가능성 등을 인정 받은 결과”라며 “매출 확대와 연구개발 성과의 선순환 구조를 정착해 사업 경쟁력을 강화하겠다”고 최근 보도자료를 통해 밝혔다.