[심층분석] 글로벌 제약기업 10곳 매출 및 영업이익 해부

3분기 성장률 21%…몸집 불리기 ‘성공’, 내실 다지기 ‘실패’

화이자, 외형 2배 성장…코로나 백신 매출만 15조, J&J ‘추월’

글로벌 주요 빅파마들이 올 하반기 들어 대체로 몸집 불리기에는 성공했지만, 내실 다지기에는 실패한 모습이었다. 다만, 순이익 감소의 요인이 연구개발비 증가에 기인한 것이라는 점과 올 후반부로 갈수록 연초 영업 부진을 만회하고 있다는 점은 긍정적인 시그널이라는 평가다.

특히 코로나19 백신 및 치료제를 판매하는 이른바 ‘코로나 비즈니스’가 빅파마의 매출 순위를 가른 결정타로 작용한 가운데, 이 같은 추세는 한동안 이어질 것이라는 분석이다.

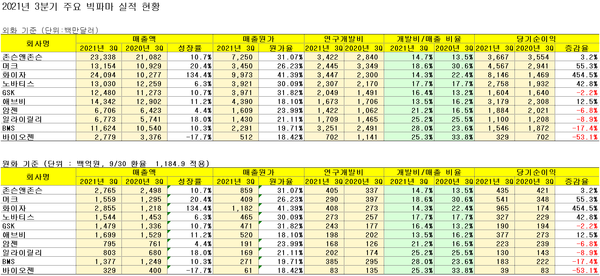

<메디코파마뉴스>는 올 3분기 실적을 발표한 주요 글로벌 제약기업 10곳(존슨앤존슨, MSD, 화이자, 노바티스, GSK, 애브비, 암젠, 일라이 릴리, BMS, 바이오젠)의 재무실적을 들여다봤다. 환율환산은 3분기 말(9월 30일) 기준 서울외국환중개 매매기준율(1달러=1,184.9원)을 적용했다.

우선 글로벌 빅파마 10곳의 평균 매출성장률은 20.9%에 달했다. 조사대상 10곳 중 바이오젠을 제외하고 모두 외형 성장을 이뤄냈다.

다만, 여기에는 ‘숨은 일인치’도 존재했다. 코로나 백신 매출로 성장세가 컸던 화이자(134.4%↑)를 제외하면 나머지 기업의 평균치는 8.2%로 줄어든 것이다.

문제는 성장 규모에 비해 순이익 규모가 쪼그라 들면서 수익성 저하에 노출됐다는 점이다. 실제로 전체 분석 대상의 절반 규모인 5곳의 빅파마는 순이익이 감소한 것으로 드러났다. 앞서 2분기에도 절반의 기업은 코로나19 사태의 영향으로 순이익이 감소한 바 있다.

이 가운데 화이자는 3분기 9조6,500억 원(81억4,600만 달러)의 수익을 달성하면서 경쟁사들을 압도했다. 이어 MSD와 존슨앤존슨, 애브비도 각각 5조4,100억 원, 4조3,500억 원, 3조7,700억 원의 대규모 이익을 실현했다.

순이익이 전년 같은 기간보다 늘어난 곳은 화이자(전년比 454.5%↑, 증가액 7조9,100억 원), MSD(55.3%↑, 1조9,300억 원), 애브비(12.5%↑, 1조300억 원), 노바티스(42.8%↑, 9,800억 원), 존슨앤존슨(3.2%↑, 1,300억 원) 등으로 나타났다.

반면, 바이오젠(전년比 53.1%↓ 감소액 4,400억 원), BMS(17.4%↓, 3,900억 원), 암젠(6.8%↓, 1,600억 원), 일라이릴리(8.9%↓ 1,300억 원), GSK(2.2%↓, 400억 원)는 이익이 감소한 것으로 분석됐다.

다만, 순이익이 줄어든 기업들의 경우 연구개발(R&D)비 증가가 수익 감소의 원인으로 작용했다.

실제로 BMS의 R&D 비용 증가액은 9,000억 원, 암젠 4,300억 원, 일라이 릴리 2,900억 원, GSK 6,600억 원 등 바이오젠을 제외한 나머지 기업 모두 전년보다 연구개발비가 추가로 늘어나면서 3분기 순이익을 끌어 내렸다. 향후 이들 기업의 수익성 개선이 점쳐지는 배경이다.

연구개발비 규모는 전년보다 늘어난 곳이 7곳으로 나타났다. 실적 부진 우려에도 당장의 이익보다는 미래 성장 동력 확보가 시급하다고 판단한 것이다.

☞ <2021년 3분기 글로벌 제약기업 실적 현황> 전체 표 내려받기는 최하단에 박스를 클릭해주세요.

≫ 몸집 2배 커진 화이자, 매출 1위 J&J ‘추월’

3분기 외형 성장에서 가장 돋보인 곳은 화이자였다. 그동안 줄곧 매출 1위 자리를 지켜왔던 존슨앤존슨은 코로나19 백신으로 판매고를 끌어올린 화이자에게 왕좌를 내줬다.

이 기간 화이자는 전년보다 134.4% 성장한 28조5,500억 원(240억9,400만 달러, 9/30 1,184.9원 환율기준)의 매출을 올렸다. 코로나 백신 판매고인 15조3,764억 원(129억7,700만 달러)의 매출이 반영된 결과다.

이어 존슨앤존슨(3분기 매출 27조6,500억 원, 10.7%↑), 애브비(16조9,900억 원, 11.2%↑), MSD(15조5,900억 원, 20.4%↑), GSK(14조7,900억 원, 10.7%↑), BMS(13조7,700억 원, 10.3%↑), 일라이릴리(8조300억 원, 18%↑) 등도 두 자릿수 성장률을 달성했다.

반면, 노바티스(15조4,400억 원, 6.3%↑)와 암젠(7조9,500억 원, 4.4%↑)은 최소한의 성장률 만을 확보했고 바이오젠(3조2,900억 원, 17.7%↓)은 역성장을 보이며 실적 저하에 시달렸다.

≫ 매출원가율 10곳 평균 26.2%…‘원가↑=수익↓’ 공식 재증명

최종 판매가를 결정짓는 매출원가율은 10곳 평균 26.2%였다.

이 가운데 매출원가율이 가장 낮은 곳은 애브비로 18.1%에 불과했다. 바이오젠, BMS, 일라이릴리 등은 20% 내외의 원가율을 기록했다. 반면, MSD의 경우 매출원가율이 26%였으며, 노바티스, 존슨앤존슨, GSK, 화이자는 30%를 웃돌아 매출원가 비중이 높은 것으로 나타났다.

원가율은 제약사 전반에 걸쳐 전년보다 낮아졌다. 화이자의 경우 코로나 백신 개발에 따른 비용 증가로 원가율이 41%로 치솟았을 뿐, 바이오젠을 제외한 8곳에서는 원가율이 낮아진 것으로 분석됐다.

원가율이 높을수록 기업이 가져가는 수익은 줄어들 수밖에 없는 만큼 제약사 입장에선 신경 쓸 수밖에 없는 수치다. 실제로 원가율이 1년 만에 5.1% 높아진 바이오젠의 경우 순이익이 지난해 대비 반토막 나기도 했다.

반면 원가율이 낮아진 곳에선 이익이 증가하는 모습이었다.

대표적으로 작년 보다 원가율을 4.8% 떨어뜨린 애브비의 경우 순이익이 12.5% 증가했다. 노바티스(원가율 0.9%↓)와 MSD(1.3%↓)도 순이익이 각각 42.8%, 55.3%가 늘어났다.

≫ R&D 투자비율 평균 19.5%…미래성장동력 확보 ‘분주’

빅파마 10곳은 전체 매출에서 평균 19.5%에 달하는 연구개발비를 사용한 것으로 나타났다. 지난해 같은 기간 21.3%에 비해 줄어든 규모지만, 이는 매출액이 대폭 늘어나면서 벌어진 일종의 착시현상으로 실제 투자 규모는 10곳에서 2조8,600억 원이 증가한 것으로 분석됐다.

기업별로 보면 MSD, 바이오젠, 애브비 만이 R&D 비용이 약간 줄었을 뿐 나머지 7곳은 모두 증가한 것으로 확인됐다.

규모별로는 화이자(3분기 연구개발비 4조800억 원), 존슨앤존슨(4조500억 원), BMS(3조8,500억 원), MSD(2조9,000억 원), 노바티스(2조7,300억 원), GSK(2조4,300억 원), 일라이릴리(2조200억 원), 애브비(1조9,800억 원), 암젠(1조6,800억 원), 바이오젠(8,300억 원) 순으로 R&D 투자가 많은 것으로 조사됐다.

R&D 비율(연구개발비/매출 비중)로 보면, BMS(28%), 바이오젠(25.3%), 일라이 릴리(25.2%), 암젠(21.2%) 등이 20% 이상을 투자한 것으로 나타났다.

≫ 1위 타이틀 ‘내준’ 존슨앤존슨…코로나가 ‘바꾼’ 빅파마 지형도

존슨앤존슨(전문의약품 사업부 얀센)은 지난해 코로나19 사태로 인한 영업 부진의 늪에서 빠져 나오면서 올 2분기 턴어라운드에 성공 후 3분기에는 견고한 실적을 기록했다.

이 회사의 3분기 매출은 지난해 같은 기간과 비교해 10.7% 늘어난 27조6,500억 원(233억3,800만 달러)이었다. 이 기간 순이익은 4조3,500억 원(36억6,700만 달러)으로 시장의 기대치를 웃도는 수준이었다.

특히 15조3,965억 원(129억9,400만 달러)의 매출을 올린 제약 부문과 7조8,725억 원(66억4,400만 달러)의 판매고를 기록한 의료기기 부문은 전년 대비 각각 13.8%, 8% 성장한 것으로 나타났다.

여기에는 주력 제품인 자가면역질환 치료제 ‘스텔라라’(23억7,800만 달러, 22.2%↑), 다발골수종 치료제 ‘다잘렉스’(15억8,000만 달러, 43.7%↑), 혈액암약 ‘임브루비카’(10억6,600만 달러, 3.5%↑), 건선성관절염 치료제 ‘트렘피어’(5억3,700만 달러, 64.1%↑)가 회사의 외형 성장을 견인했다.

존슨앤존슨은 올 3분기 연구개발비로 3조4,200억 원을 지출했다. 이는 단순 금액으로만 보면 빅파마 가운데 최다 규모지만, 매출에서 R&D 비용이 차지하는 비중은 14.7%로 10곳 평균(20%)을 밑도는 것으로 분석됐다.

한편, 이 회사의 3분기 코로나19 백신 매출은 5,948억 원(5억200만 달러)에 그쳐 경쟁 기업인 모더나(48억1,000만 달러), 화이자(129억7,700만 달러)와 비교해 기대 이하의 실적을 냈다.

≫ 화이자, 코로나 백신 최대 수혜…‘코로나 비즈니스’ 합격점

화이자는 코로나19 백신을 통해 2배가 넘는 외형 성장을 이뤄내면서 ‘어닝 서프라이즈’를 기록했다.

이 회사의 3분기 매출은 28조5,500억 원(240억9,400만 달러)으로 전년보다 134.4% 대폭 성장했다. 같은 기간 당기순이익 역시 6조3,600억 원으로 454% 늘어났다.

주목할 점은 3분기 실적에서 차지하는 코로나19 백신 ‘코미나티’의 매출 규모다. 이 기간 코미나티는 15조3,764억 원(129억7,700만 달러)의 판매고를 올렸다. 올 누적치로 보면 28조7,658억 원(242억7,700만 달러) 규모다.

화이자는 올해 코로나 백신의 매출전망치를 약 42조 원(360억 달러)으로 잡고 있다. 이는 회사가 올 1분기 내놓았던 예측치(150억 달러)의 2배를 웃도는 수준이다. 코미나티가 기대 이상의 성과를 올리고 있다는 것을 짐작할 수 있는 대목이다.

회사 측은 내년 코로나 백신 매출 예상치를 290억 달러(34조 원)로 내다 보고 있다. 미국 뿐 아니라 전 세계적으로 백신 부스터샷의 추가 접종이 이어지고 있는 만큼 이 전망치를 상회할 가능성이 높게 점쳐지고 있다. 실제로 3분기 코미나티의 미국 외 매출은 113억9,100만 달러로 미국 내 판매액인 15억8,600만 달러보다 7배나 많았다.

화이자는 코로나 백신을 제외하고서도 전반적으로 7% 이상 매출이 늘어난 것으로 나타났다. 특히 항암제 매출이 전년 78억4,300만 달러에서 올 90억9,100만 달러로 16% 대폭 성장한 것으로 집계됐다.

3분기 주요 품목 실적을 보면, 유방암치료제 ‘입랜스’가 2% 증가한 1조6,350억 원(13억8,100만 달러)의 매출을 올려 백신류를 제외하고 가장 많은 판매고를 기록했다. 항응고제 ‘엘리퀴스’도 1조5,935억 원(13억4,600만 달러, 21%↑) 규모로 분전했다.

다만, 폐렴구균백신 ‘프리베나’ 패밀리는 1조7,131억 원(14억4,700만 달러) 규모로 6% 마이너스 성장하면서 주춤하는 모습을 보였다.