2019년 처방액 1조 1000억 원서 작년 1조 1600억 원으로 증가

'뛰는' DPP-4i '쫓는' SGLT-2i, GLP1 유사체 ‘급성장’…외형 확장

다국적사 강세 속 LG화학・한독・대웅・동아ST 등 국내사 ‘선전’

SGLT-2i・DPP-4i 병용 처방 급여 확대 시 시장 성장 가능성도

신종 감염병 대유행 사태 이후 당뇨병 치료제가 제약기업의 안정적인 캐시카우로 자리했다. 대부분의 치료제 시장이 고전을 면치 못한 가운데 당뇨약 시장은 2년간 5% 이상 증가한 것이다.

시장 변화를 감지한 기업들 역시 대외 변수의 영향을 덜 받는 당뇨약 개발에 뛰어들고 있는 모양새다.

<메디코파마뉴스>는 14일 의약품 조사자료 유비스트의 2019~2021년 자료를 통해 코로나19 사태가 발생하기 전과 후 당뇨병 치료제 시장의 변화를 살펴봤다.

≫ 코로나19 2년…당뇨병 치료제 처방액 5% 증가

코로나19 사태로 국내 처방 시장이 직격타를 맞은 가운데 당뇨약 시장은 이를 비껴간 모습이다.

지난해 국내 당뇨병 치료제 원외처방액은 총 1조1,600억 원으로 1조1,000억 원을 기록했던 2019년 대비 5.45% 늘어났다.

특히, 코로나19가 국내 유입된 2020년에는 1조1,900억 원의 매출을 기록하며 오히려 전년 대비 8.18% 늘어나기도 했다. 신종 감염병 사태 초기 코로나19 감염을 우려해 환자들이 의료기관 내원을 꺼리면서 비대면 장기처방이 급증한 데 따른 것으로 풀이된다.

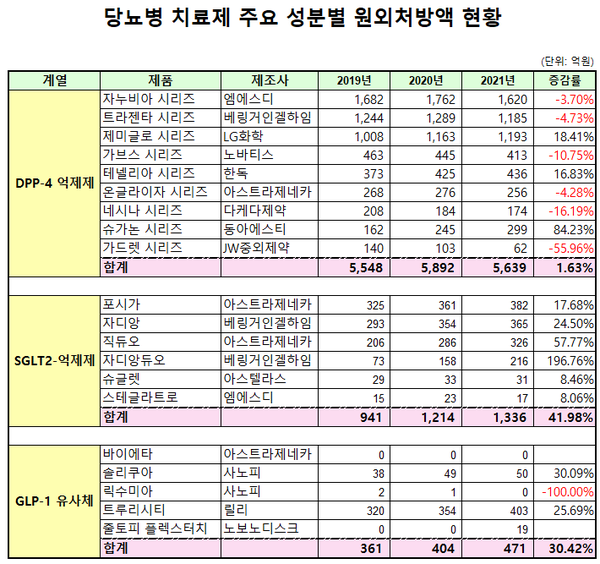

당뇨병 치료제 시장은 지난 3년 동안 MSD 자누비아 시리즈와 베링거인겔하임 트라젠타 시리즈가 주도했다.

자누비아(시타글립틴), 자누메트(시타글립틴+메트포르민), 자누메트 엑스알(시타글립틴+메트포르민)로 구성된 MSD의 자누비아 시리즈는 2019년 1,682억 원, 2020년 1,762억 원, 2021년 1620억 원의 원외처방액을 기록하며 당뇨병 치료제 전체 매출의 10% 이상을 차지했다.

베링거인겔하임의 트라젠타 시리즈(트라젠타(리나글립틴), 트라젠타듀오(리나글립틴+메트포르민))도 같은 기간 각각 1,240억 원, 1,290억 원, 1,180억 원의 판매고를 올리며 자누비아 시리즈와 함께 당뇨약 처방 시장을 장악했다.

≫ DPP-4 억제제 성장 ‘주춤’…다국적사 시장 선점 속 국내사 약진

그렇다면 현재 당뇨병 치료제 시장을 주도하고 있는 성분별 매출 현황은 어떻게 될까.

DPP-4 억제제는 메트포르민으로 혈당 조절이 안 되는 당뇨 환자들에게 쓰이는 2차 약제로 당화혈색소를 평균 약 0.7% 감소시키는 것으로 알려져 있다. 특히, 저혈당과 체중 증가 등의 부작용이 낮아 당뇨 처방 시장에서 가장 많이 쓰이는 약제다.

DPP-4 억제제는 2006년 MSD의 자누비아(시타글립틴)가 미국식품의약국(FDA)의 승인을 받아 상용화된 이후 현재까지 총 9개 성분이 시장에 나와 있는 상태다.

DPP-4 억제제는 처음 등장했을 때만 해도 수년간 급성장을 반복했지만 이는 최근 들어 주춤한 모양새다.

지난해 DPP-4 억제제 원외처방액은 5,754억 원으로 2019년 5,691억 원 대비 1.12% 증가하는 데 그쳤는데 이는 SGLT-2 억제제와 GLP-1 수용체 작용제의 성장, DPP-4 억제제 시장의 포화 현상에 따른 결과로 풀이된다.

국내 DPP-4 억제제의 시장 주도권도 2년 새 변화가 있었다. 다국적 제약사가 독점하던 이 시장에서 국내사가 약진을 기록한 것이다.

지난 2019년 처방액 상위 품목은 ▲MSD 자누비아 패밀리 1,680억 원 ▲베링거인겔하임 트라젠타 패밀리 1,240억 원 ▲LG화학 제미글로 패밀리(제미글로(제미글립틴), 제미메트(제미글립틴+메트포르민), 제미로우(제미글립틴+로수바스탄틴)) 1,010억 원 ▲노바티스 가브스 패밀리(가브스(빌다글립틴), 가브스메트(빌다글립틴+메트포르민)) 460억 원 ▲한독 테넬리아 시리즈(테넬리아(테네리글립틴), 테넬리아엠(테네리글립틴+메트포르민)) 370억 원 등이었다.

그러나 코로나19 대유행 사태 이후 국내사와 다국적사 간 순위권 내 변동이 일어난 것.

2019년 3위였던 LG화학 제미글로 패밀리는 지난해 1,190억 원의 매출을 올리며 베링거인겔하임의 트라젠타 시리즈를 제치고 2위로 올라섰으며, 한독의 테넬리아 시리즈(440억 원)도 노바티스의 가브스 패밀리(410억 원)를 따돌리고 4위를 기록했다.

특히, 동아에스티 슈가논 패밀리(슈가논(에보글립틴), 슈가메트(에보글립틴+메트포르민))는 2019년 160억 원에 불과했던 처방액이 2021년에는 300억 원으로 2배 가까이 상승했다.

≫ SGLT-2 억제제, 2년 만에 400억 원 급증…최근 심부전 적응증 확대도

SGLT-2 억제제는 기존의 약과는 다른 기전을 갖고 있다. 신장에서 포도당을 재흡수하지 않고 이를 소변으로 배출시켜 혈당 상승을 막는다. 이 약을 단독으로 사용해도 저혈당 위험을 낮출 수 있는 이유다.

SGLT-2 억제제는 2012년 유럽에서 아스트라제네카의 포시가(다파글리플로진)가 승인 받은 이후 베링거인겔하임의 자디앙(엠파글리플로진), 아스텔라스의 슈글렛(이프라글리플로진), MSD의 스테글라트로(에르투글리플로진) 등이 국내 시장에 진출했다.

지난해 SGLT-2 억제제 원외처방액은 1,340억 원으로 2019년 940억 원 대비 41.98%(400억 원) 급증했다. 당뇨병 치료제 가운데 후발 주자임에도 불구하고 시장 점유율을 빠르게 확대하고 있는 모습이다.

국내 SGLT-2 억제제 시장은 아스트라제네카의 포시가와 베링거인겔하임의 자디앙이 이끌고 있다.

현재까지는 포시가가 우위를 점한 상태다. 2019년 이 약의 원외처방액은 320억 원이었지만 2021년에는 380억 원으로 18.75% 늘어났다. 이 회사의 다파글리플로진과 메트포르민 복합제인 직듀오도 같은 기간 210억 원에서 330억 원으로 57.14% 증가했다.

자디앙의 상승세도 심상치 않다. 2019년 290억 원이었던 이 약의 처방액은 지난해 360억 원으로 24.14% 늘어났다.

엠파글리플로진과 메트포르민 복합제인 자디앙듀오의 성장세는 더 매섭다. 같은 기간 70억 원에서 220억 원으로 3배까지 급증한 것이다.

한편, 최근 포시가와 자디앙의 적응증이 만성 심부전 환자까지 확대되면서 앞으로 SGLT-2 억제제의 처방 실적은 더 증가할 것으로 전망된다.

≫ 관심 외였던 GLP-1 유사체, 2년 간 30% 성장하며 외형 확장

당뇨 치료의 패러다임이 진단 초기부터 적극적인 약물 치료를 실시하도록 바뀌면서 그동안 GLP-1 수용체 작용제에 쏠렸던 관심은 상대적으로 적었던 게 사실이다.

GLP-1 유사체는 포도당 의존성 인슐린 분비를 자극하고 췌장에서의 글루카곤 분비를 억제해 위 배출 속도를 줄이면서 식욕을 감소시키는 작용을 한다. 피하 주사의 단점이 있지만 체중감소 효과와 저혈당이 없다는 장점을 무기로 빠르게 시장 점유율을 높이고 있다.

이에 따라 대한당뇨병학회에서도 지난 2019년 진료지침 개정을 통해 죽상경화성 심혈관질환이 동반된 환자에서 심혈관질환 예방 효과가 입증된 SGLT2 억제제 및 GLP-1 수용체 작용제의 우선 사용을 권고했다.

현재 국내에서 시판 중인 GLP-1 유사체는 아스트라제네카의 바이에타(엑세나타이드) 사노피 아벤티스의 솔리쿠아(인슐린글라진(유전자재조합)+릭시세나티드)와 릭수미아(릭시세나티드), 릴리의 트루리시티(둘라글루타이드), 노보노디스크의 줄토피 플렉스터치(인슐린데글루덱+리라글루티드) 등이다.

지난해 GLP-1 유사체 기전 약물의 원외처방액은 470억 원으로 2019년 360억 원 대비 30.56%(110억 원) 급증했는데, 이 중 릴리의 트루리시티 비중이 시장의 85.51%를 독식했다. 2019년 320억 원이었던 트루리시티의 처방액은 지난해 400억 원으로 25% 늘어났다.

사노피 아벤티스의 솔리쿠아도 같은 기간 38억 원에서 50억 원으로 31.58% 증가하는 등 세력을 점차 확대하고 있다.

지난해 급여권에 진입한 노보노디스크의 줄토피 플렉스터치도 1년 동안 19억 원의 매출을 올리는 등 GLP-1 유사체 시장이 매년 성장하고 있다.

≫ 당뇨약, 대외변수 영향 無 확인…복제약・신약 개발 봇물

제약사들이 앞다퉈 당뇨약 개발에 뛰어 들고 있다. 코로나19 과정을 거치면서도 대외 변수의 영향을 받지 않은 몇 안되는 치료제로 인식했기 때문이다.

실제로 지난해 당뇨병 치료제와 관련된 임상시험 건수는 102건에 달했다. 제네릭의약품 규제에 따른 생물학적동등성시험이 증가하면서 임상시험도 덩달아 늘어난 것이다.

특히, 당뇨약 시장이 기존 DPP-4 억제제에서 SGLT-2 억제제와 GLP-1 유사체 등으로 흐름이 옮겨지자 국내 제약사들도 글로벌 임상을 진행하며 신약 개발에 뛰어들고 있는 분위기다.

실제로 LG화학은 FDA로부터 인슐린 저항성을 개선하는 제2형 당뇨병 치료 신약 후보물질 ‘LC542019’의 임상1상 시험계획(IND)을 승인 받았으며, 동아ST는 당뇨 신약 후보물질 ‘DA-1241’ 미국 임상 1b상을 완료하고, 2상을 준비 중이다.

일동제약도 췌장 베타세포의 GPR40을 활성화해 인슐린 분비를 유도, 혈당을 조절하는 신약 후보물질인 IDG16177의 신규 물질 특허를 미국에서 취득하고, 독일 현지에서 임상 1상 시험을 진행하고 있다.

대웅제약은 당뇨병 신약 ‘이나보글리프로진’의 국내 임상3상 완료 소식을 전하기도 했다.

여기에 최근 SGLT-2 억제제 계열 리딩품목인 '포시가'와 DPP-4 억제제 선두 제품인 '자누비아'를 결합한 당뇨 복합제까지 등장했다. 대원제약과 동구바이오제약이 다파글로플로진과 시타글립틴을 결합한 당뇨 복합제 ‘다파콤비정’, ‘시타플로진정’을 각각 식품의약품안전처로부터 품목허가 승인을 받았다.

이처럼 국내 제약사들이 당뇨약 개발에 뛰어드는 데는 나름의 이유가 있다.

현재 당뇨병 치료제는 세분화된 허가사항으로 인해 다른 기전의 약을 섞어 쓸 경우 건강보험 적용을 받을 수 없다.

하지만, 최근 들어 당뇨병학회와 내분비학회가 DPP-4 억제제와 SGLT-2 억제제 약제 간 병용 급여 인정이 필요하다는 의견을 정부에 전달했고, 식약처도 당뇨병치료제 허가사항 기재방식을 기존 성분별 나열방식에서 ▲단독요법 ▲병용요법 기재로 변경했다.

여기에 더해 건강보험심사평가원이 소집한 당뇨병 전문가회의에서 DPP-4억제제와 SGLT-억제제의 계열 간 병용 급여를 통합, 인정하기로 한 것으로 알려지는 등 두 약제 간 병용 처방에 따른 건강보험 적용도 가시화되고 있다.

병용 처방이 확대될 경우 당뇨병 치료제 시장은 폭발적으로 성장할 수 있다는 기대감이 커지고 있다.

익명을 요구한 제약업계 관계자는 “당뇨병 환자 발생 연령이 낮아지면서 향후 당뇨약에 대한 수요는 지속될 것으로 보인다”면서 “다른 계열의 약물 간 병용 처방도 건강보험 적용이 가시화되고 있는 만큼 앞으로 당뇨약 시장을 안정적인 캐시카우로 보는 제약사들은 더 늘어날 것”이라고 설명했다.