지난 1월 금리인상 後, 의약품지수 10거래일간 18% 폭락해

사회적 거리두기 전면해제…경기 활성화 기대 요인

美 바이든 대통령 치매설 논란…잠재적 악재 될 듯

이번 주 제약바이오 업종은 사회적 거리두기가 전면 해제되면서 업종 전반에 대한 경기 활성화에 대한 기대 심리가 살아날 것으로 보인다. 하지만 국내 기준금리 인상 여파와 미국 조 바이든 대통령의 치매로 보이는 건강이상설 등장으로 하락 추세에 무게추가 실린다.

다만, 시장은 하락 추세에도 불구 여전히 스태그플레이션(경기침체 속 물가상승)에 대한 우려 속에 금리에 영향을 주는 지표와 우크라이나 사태에 대한 소식이 전해질 때마다 증시는 희비가 엇갈리며 요동을 칠 것으로 보인다.

앞서 미국 증시와 국내 증시가 4월 강세를 보였다는 점에서 국내 금리 동결 이후 반등의 신호를 보여줄 가능성이 크다는 분석도 나왔지만, 지난주 한국은행이 총재 부재에도 불구하고 기준금리를 0.25%p 전격 인상하면서 증시에 부담을 줬다. 주식을 담보로 대출받은 투자자들은 신용경색까지도 우려해야 할 상황으로 치닫고 있는 것.

특히 한국은행 총재가 부재한 가운데에서도 긴급하게 금리를 올려야 될 상황인 만큼 국내 금리 인상 속도도 진정되기보다는 향후 0.5%p를 올리는 빅스텝가능성까지 열어 놨다는 점에서 후폭풍도 예상된다. 유동성에 민감한 제약바이오 특성상 국내 금리인상 이후 주가에 부정적인 영향을 미칠 가능성이 높기 때문이다. 실제로 지난 1월 14일 국내 기준금리가 0.25%p 인상된 후 10거래일간 코스피 의약품지수와 코스닥 제약지수는 각각 18.66%, 13.76% 폭락한 바 있다.

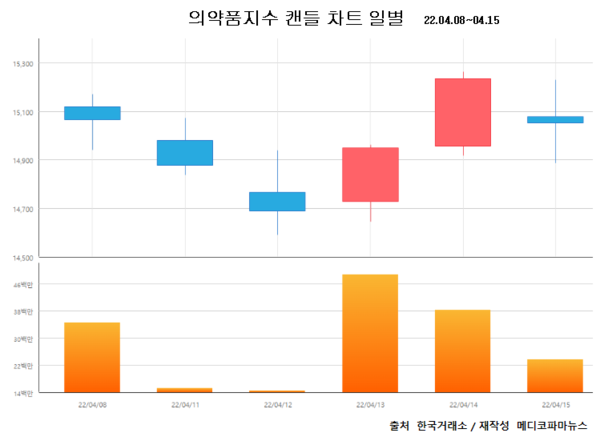

제약바이오는 기술적으로도 상승 반전보다는 하락 추세가 분석되고 있다.

기술적으로 보면 현재 의약품지수(15,051.33p)가 주간 차트상 단기 추세선인 20일 이평선(15,610.55포인트)을 넘지 못하고 저항선이 되고 있으며 반면 장기 추세선인 200일 이평선(14,520.75포인트) 위에서는 지지선 역할을 하고 있다. 이에 의약품 지수는 14,500~15,600포인트 사이의 박스권 내 움직임이 예상되고 있다. 문제는 점점 박스권 상단의 폭이 아래로 내려가고 있는 모양새라는 점이다.

제약바이오는 최근 테마주 상승보다는 개별주로의 순환매 패턴이 이어지고 있는 가운데 13일까지 열린 AACR(미국암학회) 참여에 따른 신약 개발 기업들의 임상 결과발표도 마무리되면서 학회 모멘텀도 시간 경과에 따라 실제 기술 수출 성과가 나오지 않는 한 소멸될 것으로 보인다.

다만, 제약사들의 진해·거담제·항생제·감기약 등의 내수 판매고 호조에 따른 1분기 실적 개선 여부는 주요 변수로 꼽힌다.

≫ 주간 증시 리뷰

지난주 국내 증시는 미국의 3월 소비자물가지수(CPI) 상승률이 우려보다 낮게 나오고 국내 기준금리의 동결 가능성도 나타나면서 주중 강세를 보이기도 했다. 하지만 한국은행이 국내 기준금리를 1.5%로 0.25%p 인상하면서 주중 상승분을 모두 반납하고 약보합에 거래를 끝마쳤다. 종합주가지수와 코스닥지수는 각각 0.16%, 1.1% 내려 거래를 마친 것.

대표적 기술 성장주인 제약바이오주는 국내 금리 인상이 직격타로 작용하면서 코스닥 제약지수는 2.9% 급락해 마감했다. 다만, 코스피 의약품지수는 전반적인 하락에도 불구 시가총액이 큰 삼성바이오로직스가 3.21% 오르면서 0.08% 내린 약보합을 지켜냈다.

개별 종목으로 보면, 전반적으로 뚜렷한 상승 모멘텀이 없었던 가운데 가장 많이 오른 종목은 주간 12.04% 오른 한미약품이었다.

이 회사는 우선 기술 수출한 호중구감소증 치료제 '롤론티스(성분명 에플라페그라스팀)'가 지난 11일 미국 식품의약국(FDA)으로부터 바이오의약품 허가신청서(BLA)를 승인받아 공식 심사 절차에 돌입하면서 허가 기대 가능성을 높였다.

여기에 지난 12일까지 열린 미국암학회(AACR)에서 후성유전자적 표적항암 신약 HM97662(EZH1/2)에 대한 연구 결과를 발표하면서 KRAS/LKB1 이중 변이 비소세포폐암(NSCLC)에서 HM97662의 면역 조절인자로서의 새로운 가능성을 알려 눈길을 끌었고 계열사인 북경한미도 이중항체 신약 BH3120(PD-L1/4-1BB BsAb)에 대한 연구 결과를 내놔 주목을 받았다.

브릿지바이오테라퓨틱스는 4세대 비소세포폐암 치료제 후보물질 'BBT-207'의 전임상 연구 결과를 AACR에서 공개한 것이 재료로 작용해 9.45% 상승했다. 회사 측은 세포 기반 약물 효능 평가에서 BBT-207이 C797S 양성 이중 돌연변이 저해능을 확인했고 동물 실험에서도 용량 비례적으로 항종양 효능을 나타내 2주 이상 효능이 이어졌다고 밝혔다.

코오롱생명과학은 싱가포르의 주니퍼바이오로직스와 골관절염 세포유전자치료제 인보사(TG-C)의 기술 수출 계약을 체결했다는 소식이 재료로 작용해 주간 6.94% 올랐다. 이번 계약 규모는 총 7,234억 원(약 5억8,718만 달러)으로 반환 의무 없는 계약금 150억 원과 단계별 판매 마일스톤 약 7,084억 원(5억7,500만 달러)을 포함한 금액이다. 다만, 13일 기술수출 계약이 공시된 이날 코오롱생명과학의 주가는 장중 12.84% 급등하기도 했지만, 차익매물 출회로 오히려 종가는 0.81% 내려 마감했다.

일성신약은 올 1분기 실적 개선 가능성으로 6.6% 올랐다. 앞서 이 회사는 2018년 23억 원의 영업이익을 낸 이후 지난해까지 3년 연속 각각 10억 원 대의 영업 적자를 기록한 바 있다. 하지만 위드&엔데믹 코로나 상황으로 인해 올해 1분기 회사의 주력 품목인 ‘오구멘틴’ 등 항생제 판매고가 급격히 늘면서 호실적이 예상되고 있다. 지난해 이 회사의 항생제 매출은 약 119억 원으로 전체매출의 28%를 차지했다. 올 1분기 만으로도 항생제 매출은 지난해 매출의 최소 두 배 이상 늘어날 것으로 추정되고 있다.

이외에도 대한뉴팜(주간상승률 8.86%↑), 나이벡(6.93%↑), 삼천당제약(6.36%↑), 엔케이맥스(6.09%↑), 하나제약(5.54%↑), 지노믹트리(5.37%↑), 고려제약(5.16%) 등도 5% 이상 오르며 한 주를 마감했다.

반면, 일동제약은 지난주 32.19% 급락해 마감됐다. 최근 국세청의 세무조사를 받는 것으로 알려지면서 투자 심리를 악화시킨 것. 여기에 일본 시오노기제약의 경구용 코로나치료제 부작용 이슈가 악재로 작용했다. 동물실험에서 태아 기형 부작용이 확인됐다는 내용이다. 다만, 회사 측은 문제가 된 동물실험 결과는 이미 보고된 데이터로, 사람을 대상으로 한 임상 결과와는 무관하다며 일본과 국내의 긴급사용승인 심사에는 큰 영향이 없을 것이라고 밝혔다.

이외에도 진단키트 관련주들이 무더기 급락을 맞은 가운데 유틸렉스는 966억 원 규모의 유·무상 증자 결정에 따른 주가 희석 우려로 19.73% 떨어졌고 파멥신(16.54%↓), 씨젠(15.19%↓), 휴마시스(14.33%↓), 에스씨엠생명과학(14.18%↓), 앱클론(10.91%↓), 바디텍메드(10.58%↓), 바이오니아(9.25%↓), 진양제약(9.25%↓), 유바이오로직스(9.07%↓), 인트론바이오(8.25%↓), 한국비엔씨(7.97%↓), 지놈엔컴퍼니(7.91%↓), 신풍제약(7.8%↓), 네이처셀(7.65%↓), 진원생명과학(7.22%) 등이 7% 이상 내림세를 보였다.

한편, 수급과 관련해서는 전주에 이어 거래소에서 개인은 매수, 외국인은 매도를 이어갔다. 구체적으로는 개인이 약 9,400억 원을 사들이면서 저가 매수로 대응했다. 반면 외국인은 1조2,400억 원 규모를 팔아치운 것으로 확인됐다. 올해 들어서 외국인은 누적으로 약 8조8,800억 원 규모를 매도하면서 수급에서 외국인의 이탈이 가속화되는 모습이다. 코스피 의약품 업종에서는 개인과 외국인이 각각 140억 원, 270억 원을 순매도, 연기금이 600억 원을 매수 방어하는 모습을 보였다.

≫ 이번주 주목 기업

1분기 실적 호전과 올해 파이프라인 임상 모멘텀이 재료로 작용할 한미약품에 주목할 만하다. 최근 국내외 금리 인상 압박에 따라 기술 성장주인 제약바이오가 침체를 면치 못하고 있는 가운데 이 회사가 탄탄한 내수 실적과 더불어 여러 호재성 재료가 나타나면서 향후도 점진적 주가 상승 가능성을 높여서다.

증권가 분석가들은 한미약품이 올해 1분기 쾌조의 성적을 낼 것으로 전망하고 있다. 이에 따라 증권사들의 한미약품에 대한 목표가도 상향조정 되고 있다. 실제로 최근 대신증권은 한미약품의 목표가를 34만 원에서 36만 원으로 올리면서 주가의 추가 상승을 내다봤다.

여기에 최근 한미약품이 오스트라아 생명공학 회사 마리노메드 바이오테크 社의 ‘카라기로스’(Carragelose) 성분 비강 분무형 코로나19 예방·치료 스프레이를 국내에 독점 판매할 것으로 전해지면서 투자자들의 주목을 받을 것으로 보인다.

실제로 마리노메드 측은 카라기로스 스프레이가 현재 40개국 이상에서 사용하고 있는 일반의약품(OTC)으로 한국 시장에서는 한미약품과 독점 라이센스 파트너로 계약을 체결했고 한미가 향후 승인 절차를 밟아 국내 시장에 유통할 예정이라고 지난 12일 공개했다.

실적과 관련해 한미약품의 1분기 연결기준 매출은 많게는 전년보다 14.6% 늘어난 3,100억 원, 영업이익은 약 33%가 늘어난 400억 원에 달할 것으로 전망되고 있다. 내수에서는 이 회사의 주요 품목인 고지혈증치료제 ‘로수젯’(전년도 매출 1,232억 원), ‘아모잘탄 패밀리’(1,254억 원), 위궤양치료제 ‘에소메졸’(538억 원) 등이 실적 성장을 뒷받침해 줄 것으로 보인다.

이는 식약처의 로사르탄 회수 지침에 대한 빠른 대응으로 아모잘탄 패밀리 등 순환기 제품 처방이 지속적으로 확대할 것으로 점쳐지고 있으며 이후에도 중국에서 북경한미가 아모잘탄의 시판허가를 승인받아 하반기 본격적인 매출 확대가 전망되고 있기 때문이다.

또 자체 개발한 '에소메졸패밀리'의 누적 원외처방 매출액이 2008년 첫 출시 이후 지난해 3,000억 원을 돌파했다는 점도 지속적인 흥행 가능성에 후한 점수를 주고 있다. 실제로 지난해 출시된 '에소메졸디알서방캡슐'은 발매 첫해 88억 원을 기록해 주목받았고 제산제인 수산화마그네슘을 결합한 '에소메졸플러스정‘을 추가로 출시하면서 '에소메졸패밀리'의 시장 성장세가 가파를 것으로 기대되고 있다.

여기에 북경한미가 진해거담제 ‘이탄징’, ‘이안핑’ 등을 통해 매출 성장이 기대되면서 매출과 영업이익이 전년보다 각각 15%, 21%로 늘어날 것으로 분석되고 있다. 한미약품의 실적 성장에 원동력이 될 것으로 보이는 배경이다.

한편, 임상 파이프라인과 관련해 하반기 중 MSD 社에 라이선스-아웃한 NASH 치료 바이오신약 ‘에피노페그듀타이드’(LAPS GLP/GCG)’의 임상2상 결과발표가 기대되고 있다. 단계별 성과에 따른 마일스톤 금액은 8억6천만 달러(약 한화 1조570억 원)로 긍정적 결과 발표시 임상 2b/3상 진입과 관련 마일스톤 유입을 바라 볼 수 있는 것.

또 호중구감소증 치료제 ‘롤론티스’와 비소세포폐암 치료제 ‘포지오티닙’의 FDA 허가 여부도 관심사다. 각각 오는 9월 9일과 11월 24일 내 최종 허가 여부가 확인 가능할 전망이다.