코스피200·코스닥150 기업 중 연초 대비 주가 상승 ‘단 2곳’

절반 이상 공매도 잔고↑…‘지수 편입은 악재’ 부정인식 확산

실적과 잠재력이 핵심 상수…“공매도는 부차적 변수일 뿐”

[메디코파마뉴스=이효인 기자] 공매도가 가능한 제약바이오기업의 주가가 연초 대비 크게 하락했다. 이에 따라 공매도와 주가의 연관성을 주장하는 투자자들의 목소리에 최근 부쩍 힘이 실리고 있는 모양새다. 그러나 지난 2년간 시장의 기대를 모았던 개별 업체의 코로나19 관련 사업 부진과 올해 들어 증시 악재가 잇따라 터지면서 업황 전반의 분위기가 크게 위축돼 있는 만큼 공매도를 주가 하락의 주요 원인으로 보기에는 무리가 있다는 지적이다.

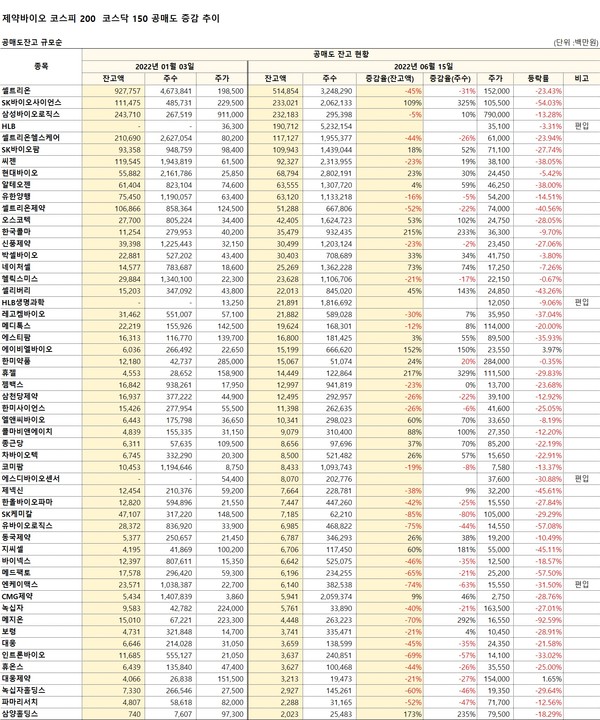

<메디코파마뉴스>가 코스피200과 코스닥150 지수에 속한 제약바이오기업 54곳을 조사한 결과 연초 대비 공매도 잔고액(1.3~6.13)이 증가한 28곳 중 ‘에이비엘바이오’를 제외한 27곳 모두 주가가 하락한 것으로 나타났다.

특히 ‘휴젤(329%)’, ‘SK바이오사이언스(325%)’, ‘메지온(292%)’, ‘삼양홀딩스(235%)’, ‘한국콜마(233%)’, ‘지씨셀(181%)’, ‘셀리버리(143%)’, ‘오스코텍(102%)’, ‘콜마비앤에이치(100%)’ 등은 공매도 잔고액이 100% 이상 폭증했다.

공매도와 주가의 연관성이 어느 정도 입증된 것이 아니냐는 주장이 일부 투자자들 사이에서 꾸준히 제기되고 있는 배경이다.

여기에 지난 10일 코스피200과 코스닥150 지수에 새롭게 편입된 ‘에스디바이오센서’와 ‘엔케이맥스’의 당일 공매도 거래 비중과 주가 흐름도 이 같은 목소리에 더욱 힘을 실어 줬다.

그도 그럴 것이 에스디바이오센서의 지난 10일 공매도 거래 비중이 32.4%, 거래 대금은 100억 원을 넘어선 데다 주가도 5.77% 하락해서다. 엔케이맥스도 같은 날 공매도 비중이 전체 거래 대금의 41.2%(72억 원)에 달했고, 주가 또한 8.38% 급락했다.

상황이 이런 만큼 지난해 5월부터 코스피200과 코스닥150 지수 종목에 한 해 금융당국이 공매도를 허용한 것을 두고, 해당 업체 투자자들의 불만이 상당하다. 통상 지수 편입은 수급 상황 개선의 호재로 인식돼 왔는데 지금은 공매도 타깃이 되는 악재로 인식되고 있다는 것.

그러나 이는 결과론적 해석이라는 의견이 지배적이다. 지수 편입 종목 중 올해 초 대비 공매도 잔고액이 감소한 업체 역시 대부분 주가가 하락한 데다 공매도가 150% 증가한 ‘에이비엘바이오의’ 경우 오히려 주가가 상승했기 때문이다.

주가 하락의 주요 원인으로 공매도를 콕 집어 지목하는 것은 지나치게 협소한 시각이라는 평가가 나오는 까닭이다.

이 같은 기조는 금융당국을 비롯해 투자업계, 학계가 다르지 않다. 지난 2년간 제약바이오 섹터의 핵심 모멘텀이었던 코로나19 관련 사업의 성과 부재, 우크라이나 전쟁, 인플레이션, 금리 인상 등 여러 악재의 파급력을 전혀 고려하지 않은 판단이라는 것이다.

실제로 지난 2008년 이후 국내 증시에서 2번의 공매도 금지가 있었는데 해제 후에 주가와 연관성이 객관적으로 입증된 적은 없다. 즉 개별 기업의 주가는 펀더멘탈에 따라 움직인다는 얘기다.

다만 공매도 허들이 높아 기관과 외국인이 주로 투자 옵션으로 활용하고, 개인들은 사실상 배제되는 현 상황에 대해서는 개선이 필요하다는 지적이다. 투자 기회와 접근성이 개인에게 확대되면 공매도에 대한 부정적 인식이 희석될 수 있는 발판이 될 수 있다는 것.

제약바이오 업종에 정통한 증권가 관계자는 “지수에 편입된 제약바이오기업 중 올해 공매도 잔고액이 대폭 증가하며 주가가 급락한 곳은 그간 시장이 기대했던 성과를 보여주지 못하거나 미래 사업 잠재력을 명확하게 제시하지 못한 공통점이 있다”며 “개별 기업의 주가 향방은 결국 실적과 성장성이 결정한다. 공매도가 단기적으로 주가에 악영향을 줄 수는 있지만 이를 주가 하락의 핵심 상수로 보는 것은 합리적이지 않다”고 설명했다.