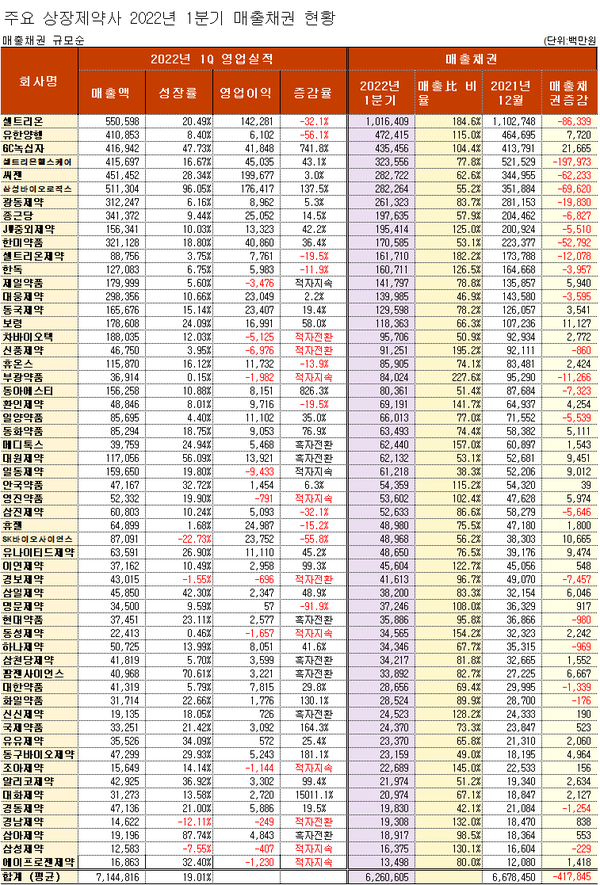

2022년 1분기 국내 제약바이오기업 56곳 외상매출 해부

외상값 증감, 매출 성장 때는 ‘보약’ 정체시에는 독약으로

셀트리온, 받을 외상값 1조…셀트리온헬케만 7천억 받아야

[메디코파마뉴스=김정일 기자] 제약업계의 외상거래 규모가 올해 들어 대폭 줄어든 것으로 나타났다. 1분기 제약사들의 실적이 절반 이상의 기업에서 영업이익이 증가하는 등 실적 개선이 나타난 것이 외상 매출 감소에도 영향을 미친 것으로 풀이된다. 그동안 외형은 커졌어도 수익성 악화를 고스란히 드러냈던 때와는 달리 올해 들어선 외상값이 줄면서 내실도 다져진 모습이다.

통상 매출이 성장하고 외상값이 줄어들 경우 영업이 활성화됐다는 의미로 외형 성장과 수익성 제고가 함께 나타나게 된다. 반대로 최소한의 매출 성장 없이 외상값만 늘어날 경우에는 자금부담이 발생해 경영 부담이 가중되는 ‘독’이 될 수밖에 없다.

조사대상 제약사 전체 평균 매출 성장률은 19%로 나타났고 받아야 할 외상값의 규모는 지난해 말보다 평균 약 6% 줄어든 것으로 확인됐다.

다만, 올 1분기 외상값 감소라는 실적 개선 지표가 코로나19 엔데믹화에 따른 감기약 등의 내수 활성화에 따른 실적 개선이라는 점에서 향후 실적 추이에 따른 변동 추세는 지켜봐야 할 것으로 보인다.

<메디코파마뉴스>는 주요 상장 제약바이오기업 56곳의 올해 1분기 보고서를 통해 의약품을 팔고 아직 받지 못한 판매대금, 이른바 매출채권(외상값) 현황을 들여다봤다. 외상값의 회수 기간은 나이스신용정보社가 제공한 매출채권회전율을 근거로 본지가 재계산했다.

≫ 제약사 56곳, 못 받은 외상값 6조…올해 4천억 줄여

전체 56곳 제약사의 올 1분기 외상 매출 규모는 총 6조2,606억 원에 달했다. 이는 지난해 말 기록했던 6조6,785억 원보다 6.26%(4,178억 원)가 감소한 수치다.

1분기 매출에서 차지하는 외상값 비중은 평균 94%로, 연간으로 환산할 경우 22%에 달했다. 심지어 외상 비중이 1분기 매출의 100% 이상인 곳도 19곳에 달했다. 제약사 3곳 중 1곳은 외상값이 1분기 매출액보다 더 큰 셈이다.

이는 중소 제약사로 갈수록 상황이 더 심각했다. 분기 매출 1천억 원 미만의 중소 제약사 36곳만 따로 떼어놓고 봤을 때 외상 비중이 90% 이상인 곳은 18곳으로 절반에 달했다.

반면 대형 제약사 20곳 가운데 외상 비중이 90% 이상인 곳은 5곳에 불과했다. 대형사에서는 외상 비중이 높았던 곳이 4곳 중 1곳이었던 셈이다.

이는 현금흐름 및 수익성 측면에서 볼 때 외상 비중이 높았던 중소 제약사들이 상대적으로 더 척박한 영업환경에서 회사를 끌고 갔다는 의미다.

실제로 본지 분석 결과, 중소 제약사 36곳 중 42% 달하는 15곳에서 영업이익이 적자거나 감소하는 수익성 악화를 겪은 것으로 드러났다. 이 중 영업이익이 줄어든 곳은 6곳으로 나머지 3곳과 6곳은 각각 적자전환과 적자를 지속한 곳들이었다.

≫ 셀트리온, 받을 외상값만 1조 웃돌아…셀트리온헬스케어만 7천억

외상값이 가장 컸던 곳은 셀트리온이었다. 이 회사의 매출채권 규모는 1조164억 원으로 1분기 총 매출인 5,506억 원의 185%에 달했다. 이번 본지 조사대상 가운데 외상값이 5,000억 원을 넘는 회사가 없었다는 점을 감안하면 압도적인 규모다. 셀트리온은 계열사인 셀트리온헬스케어로부터 바이오시밀러 등의 매출과 관련해 7,490억 원의 외상값이 남아 있는 것으로 확인됐다.

외상값이 컸던 곳은 이곳뿐만이 아니었다. 상당수 바이오기업과 진단키트기업의 경우 매출에서 외상값 비중을 높게 떠안고 있었다. 셀트리온헬스케어(매출채권 3,236억 원), 씨젠(2,827억 원), 삼성바이오로직스(2,823억 원) 등이 대표적이었다.

≫ 외상값 증감, 매출 성장 땐 ‘보약’ 매출 정체 땐 ‘독약’

통상 외상이 늘어나면 매출도 확대된다는 점에서 실적 성장에 긍정적인 요소로 보고 있다.

실제로 매출채권이 늘어나면서 실적 개선이 나타난 곳으로는 GC녹십자(매출채권 증가액 217억 원, 전년동기대비 영업이익증가율 742%), 보령(111억 원, 58%↑), 한국유나이티드제약(95억 원, 45%↑), 대원제약(95억 원, 흑자전환), 팜젠사이언스(67억 원, 흑자전환), 삼일제약(60억 원, 49%↑), 동화약품(51억 원, 76.9%↑), 동구바이오제약(50억 원, 181%↑) 등에서 매출채권이 50억 원 이상 늘어나면서 영업이익이 큰 폭으로 증가했다.

반면 최소한의 매출 성장 없이 외상값만 늘어날 경우 경영 부담이 가중되는 ‘독’이 될 수밖에 없다. 외상값이 증가하면서 수익성 악화에 빠진 곳들도 속출했다.

대표적으로 SK바이오사이언스의 경우 매출은 22.73% 줄어들었는데 외상값은 지난해 말보다 107억 원이 늘어나면서 영업이익이 전년동기보다 56% 쪼그라 들었다.

이 외에 매출성장률이 한 자릿수에 묶이거나 감소한 곳으로 제일약품(매출채권 증가액 60억 원, 영업이익 적자지속), 환인제약(43억 원, 20%↓), 휴젤(18억 원, 15%↓), 경남제약(8억 원, 적자전환) 등도 불어난 외상값으로 인해 영업이익이 급감했다.

한편, 매출이 성장하면서 외상값이 줄어들 경우도 매출 회전율이 높아져 외형 성장과 수익성 제고가 함께 나타났다.

실제로 1분기 외상값이 줄어들고 영업이익이 늘어난 곳은 화일약품, 하나제약, 현대약품, 경동제약, 대한약품, 대웅제약, JW중외제약, 일양약품, 종근당, 동아에스티, 한미약품, 삼성바이오로직스, 셀트리온헬스케어 등 두 자릿수 성장 속에 외상값이 줄어든 대다수가 해당됐다.

반면, 외상값이 감소했어도 매출이 마이너스 성장률을 기록한 삼성제약과 경보제약 등은 영업 손실을 기록했다.

익명을 요구한 제약업계 한 관계자는 “유통 구조와 자금운영 측면에서 장기간의 외상거래 관행이 대금결제 기간의 단축 개선으로 이어지고 있다는 점은 경영 부담을 줄여주고 회수 자금의 재투입으로 영업 선순환 구조를 가져다주는 만큼 서로 상생하는 긍정적 효과가 있다”고 설명했다.