과거 2018년 3월~2020년 2월 금리역전기간…제약지수 40% ‘급락’

코로나19 재유행·원숭이 두창 테마 ‘약발’ 힘 잃어…순환매 지속

한미약품, 상반기 ‘어닝서프라이즈’·하반기 R&D 모멘텀 관심

[메디코파마뉴스=김정일 기자] 이번 주 제약바이오 업종은 미국 연방준비제도(Fed·연준)의 긴축 속도 조절에 상승 가능성을 높이고 있지만, 한미 기준 금리가 2년 반 만에 역전되면서 금리에 민감한 제약바이오 업종엔 장기적으로는 큰 부담으로 작용할 것으로 관측된다.

美 연준은 지난달 27일(현지시간) 6월에 이어 다시 '자이언트 스텝'(기준금리를 0.75%포인트 인상)을 단행했다. 이에 따라 미국 기준금리는 2.25∼2.50%로 올랐고 한국의 기준 금리(2.25%)보다 0.00∼0.25%포인트 높아졌다.

최근 한미 금리 역전은 2018년 3월부터 2020년 2월 사이다. 당시 미국금리가 1.58~2.50% 사이에서 움직였고 한국금리는 1.25~1.75% 범위에서 등락했다.

문제는 과거 한미 금리 역전 기간에서 제약바이오의 하락이 가팔랐다는 점이다.

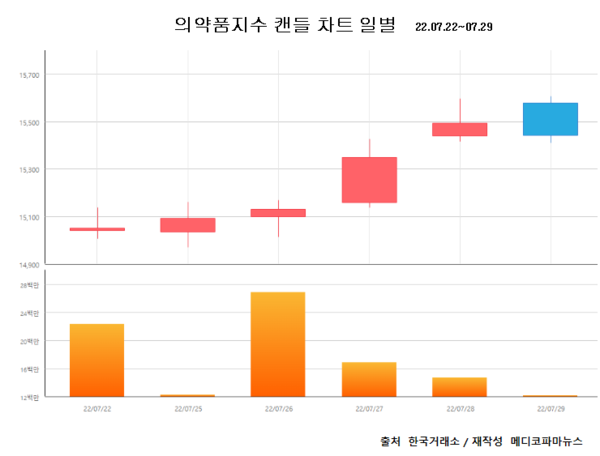

실제로 이 기간 코스닥 제약지수는 11,607.95포인트에서 7,003.64포인트로 39.7% 급락한 바 있다. 또 코스피 의약품 지수도 같은 기간 28.8% 떨어졌다. 성장 기술주 대표주자인 제약바이오 업종에 있어선 한미 금리 인상 역전이 악재로 다가올 수밖에 없는 배경이다.

앞서 유동성에 민감한 제약바이오는 7월에 신용규제 및 반대매매 완화 그리고 공매도 감소에 따라 코로나19 재유행을 이유로 반등에 성공했다. 월간 등락으로 의약품지수와 제약지수는 각각 9.08%, 10.87% 급등한 것이다.

지난주도 개별 종목별로 보면 치료제 위주로 강세가 나타났고 오른 종목은 떨어지고 떨어졌던 종목은 오르는 순환매가 특징이었다.

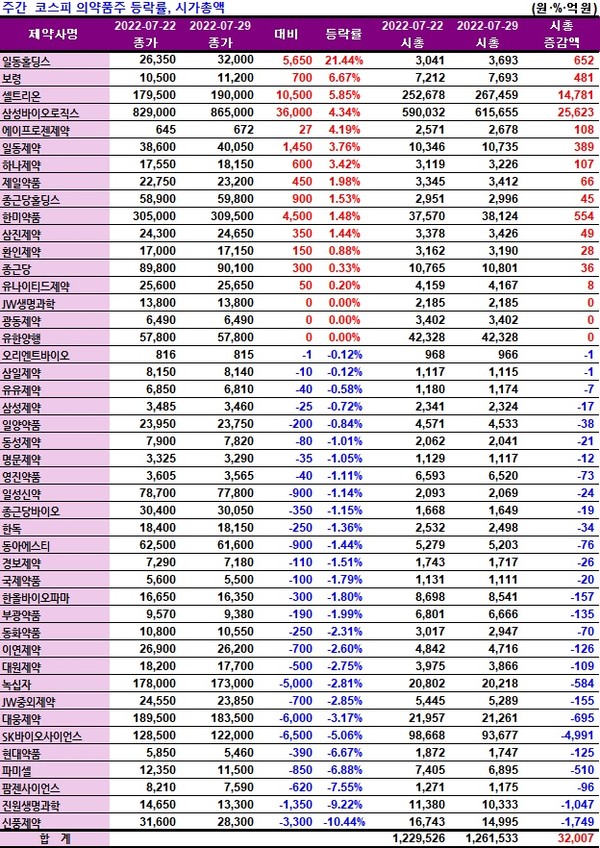

실제로 앞서 전주 강세를 보였던 종목들이 지난주 줄줄이 하락했다. 앞서 직전 주(7월 셋째 주) 10% 이상 오르며 강세를 보였던 신풍제약(주간 10.44%↓), 네이처셀(9.13%↓), 피플바이오(7.69%↓), 티앤알바이오팹(3.45%↓) 등이 하락세를 연출했다.

또 세계보건기구(WHO)가 글로벌 원숭이두창 감염 확산에 대해 공중보건비상사태(PHEIC)를 선언했다는 소식에 반짝 올랐었던 종목들도 HK이노엔(2.94%↑)을 제외하고 미코바이오메드(16.72%↓), 녹십자엠에스(5.97%↓), 차백신연구소(5.87%↓) 등도 떨어졌다.

반면, 일동홀딩스는 직전 급락에 따른 반발 매수세로 21.44% 올랐다. 앞서 일동제약과 일동홀딩스는 일본 시오노기제약과 공동개발 하고있는 코로나19 경구용치료제 'S-217622'가 일본 내 긴급사용승인 절차가 보류됐다는 소식에 급락한 바 있다.

개별 종목으로 보면 케어젠(24.23%↑), 셀레믹스(22.56%↑), 엔지켐생명과학(13.92%↑), 파마리서치(11.52%↑)가 각각 10% 이상 올랐다.

한편, 치매 관련주는 수면 아래로 내려앉을 것으로 보인다.

앞서 뇌 속 단백질인 아밀로이드베타(Aβ)가 축적돼 치매를 유발한다는 이론의 근거가 됐던 논문이 조작됐다는 의혹이 제기되면서 투자심리를 약화 시킬 것으로 보인다. 최근 국제학술지 '사이언스(Science)'가 2006년 '네이처'에 발표된 미네소타대학의 논문이 조작됐을 수도 있다는 과학계 의견을 공개해서다.

지난주 간편한 알츠하이머 혈액 진단 검사 키트를 개발해 주목받았던 피플바이오는 7.69% 떨어졌고 치매 관련주인 에이비엘바이오(5.53%↓), 이연제약(2.6%↓), 아리바이오(2.13%↓) 등도 하락했다.

여기에 뇌기능개선제 성분 '아세틸엘카르니틴'에 대한 임상재평가 결과보고도 눈앞에 다가왔다. 이 성분이 가진 적응증이 효능 입증에 실패했다는 결론이 나올 경우, 사실상 급여에서 퇴출되게 된다.

식품의약품안전처에 따르면 아세틸엘카르니틴 성분 임상재평가 결과 제출 기한은 7월 말이다. 관련 업체로는 신풍제약, 알리코제약, 에스케이케미칼, 위더스제약, 유유제약, 일동제약, 하나제약 등 30여 개사에 이르고 있다.

제약바이오의 글로벌 학회와 관련해 8월에 있을 세계폐암학회(WCLC) 및 9월 유럽종약학회(ESMO)에도 주목할 만하다. 항암신약 관련주의 강세가 나타날 수도 있어서다.

이와 관련해 유한양행, 한미약품, 제넥신, 메드팩토, 엔케이맥스, 보로노이, GC쎌, 에이비온, 네오이뮨텍, 오스코텍, 레고켐바이오, 브릿지바이오테라퓨틱스, 에스티큐브, HLB 등 신약개발 기업들이 주목받을 것으로 보인다.

≫ 이번주 주목 기업

2분기 깜짝 실적 발표에 이어 하반기에 상반기보다 더 나은 실적이 예상되는 한미약품에 주목할 만하다. 상반기엔 자회사인 북경한미의 중국 실적이 한미약품의 실적을 견인하면서 시선을 끌었다면 하반기엔 연구개발(R&D) 모멘텀이 주목되면서 향후도 점진적 주가 상승 가능성을 높여서다.

증권가 분석가들은 한미약품이 올해 2분기 성적이 시장의 기대치보다 높은 쾌조의 성적을 냈다고 평가했다. 여기에 하반기에도 안정적 성적을 바탕으로 호중구감소증 치료제 ‘롤론티스’와 비소세포폐암 치료제 ‘포지오티닙’의 FDA 허가 여부를 최고 관심사로 봤다. 각각 오는 9월 9일과 11월 24일 내 최종 허가 여부가 확인 가능할 전망이다.

이에 따라 증권사들의 한미약품에 대한 목표가는 대체로 현재 주가(7월 29일 기준 30만9,500원) 수준보다 높은 37만 원에서 39만 원 사이를 유지 제시하면서도 20%~25% 정도의 추가 상승을 내다봤다. 실제로 최근 케이프투자증권(목표가 38만5,000원), 미래에셋증권(39만 원), 유안타증권(38만 원), DB금융투자(38만 원), SK증권(37만 원), 신한금융투자(37만 원) 등 다수의 증권사들이 매수 유지를 의견으로 내놨다.

실적과 관련해 한미약품은 2분기 잠정실적으로 연결기준 매출은 전년보다 13.3% 성장한 3,164억 원, 영업이익은 약 97.7%가 늘어난 314억 원을 발표했다. 이에 따라 연간 실적 전망과 관련해서도 많게는 매출 1조3,500억 원(12.2%↑), 영업이익 1,500억 원(19.6%↑) 이상이 점쳐지고 있다.

2분기 실적에서는 연결대상인 북경한미의 성장이 실적을 견인했다. 2분기 매출은 785억 원으로 전년보다 31.8% 늘어났고 영업이익은 171억 원으로 98.6% 늘어난 것이다. 특히 진해거담제 ‘이탄징’(유아용), ‘이안핑’이 각각 264억 원(전년比 31.8%↑), 39억 원(98.8%↑)의 판매고를 올려 성장에 힘을 보탰다. 이후에도 중국에서 북경한미가 아모잘탄의 시판허가를 승인받아 4분기 본격적인 매출 확대가 전망되고 있어 성장세는 지속될 것으로 분석되고 있다.

내수에서는 이 회사의 주요 품목인 고지혈증치료제 ‘로수젯’(UBIST 기준 2분기 매출 339억 원, 전년比 13.5%↑), 고혈압복합제 ‘아모잘탄 패밀리’(322억 원, 4.8%↑), 위궤양치료제 ‘에소메졸’(137억 원, 1%↑), 발기부전치료제 ‘팔팔/츄’(116억 원, 6.8%↑), 전립선비대증치료제 ‘구구’(54억 원, 14.2%↑) 등이 실적 성장을 뒷받침했다.

8월부터는 급여 예정인 ARB 계열 ‘로사르탄’과 이뇨제 '클로르탈리돈'을 결합한 고혈압 치료 복합제 '클로잘탄정'이 아모잘탄에 이어 추가 라인업으로 출시하면서 한미약품은 하반기 고혈압약 시장 점유율을 높일 것으로 관측된다.

여기에 최근 코로나19 재확산에 따라 한미약품이 오스트라아 생명공학 회사 마리노메드 바이오테크 社의 ‘카라기로스’(Carragelose) 성분 비강 분무형 코로나19 예방·치료 스프레이를 국내에 독점 판매할 것으로 전해지면서 향후 투자자들의 주목을 받을 것으로 전망된다.

실제로 마리노메드 측은 카라기로스 스프레이가 현재 40개국 이상에서 사용하고 있는 일반의약품(OTC)으로 한국 시장에서는 한미약품과 독점 라이센스 파트너로 계약을 체결했고 한미가 향후 승인 절차를 밟아 국내 시장에 유통할 예정이라고 지난 4월 회사 홈페이지에 공개한 바 있다.

한편, 임상 파이프라인과 관련해 하반기 중 MSD 社에 라이선스-아웃한 NASH(비알콜성지방간염) 치료 바이오신약 ‘에피노페그듀타이드’(LAPS GLP/GCG)’의 임상 2상 결과발표도 기대되고 있다. 단계별 성과에 따른 마일스톤 금액은 8억6천만 달러(약 한화 1조570억 원)로 긍정적 결과 발표시 임상 2b/3상 진입과 관련 마일스톤 유입을 바라볼 수 있어서다.