[심층분석] 2분기 매출 400억 미만 제약바이오 7선 해부

10곳 중 7곳은 외형 성장…3곳 중 1곳에서 수익성 ‘제고’

야외활동 등 일상회복 속도…신신제약, 파스류 매출 ‘증가’

휴메딕스, 에스테틱 사업 부문 강세…탈 마스크 ‘반사이익’

[메디코파마뉴스=김정일 기자] 올해 2분기 외형 규모 400억 원 미만의 제약바이오기업 69곳 가운데 48곳에서 매출 성장이 나타났다. 반대로 매출이 쪼그라든 곳은 21곳이었다. 결과적으로 10곳 중 7곳이 외형 키우기에 성공하면서 전반적으로 나쁘지 않은 성적표를 받았다는 평가다.

다만 이는 앞선 1분기, 73곳 중 59곳의 매출이 늘어남에 따라 당시 중소 제약바이오기업 10곳 중 8곳이 몸집 불리기에 성공했던 것과 비교하면 시장의 눈높이를 맞추지 못했다는 분석도 나온다.

<메디코파마뉴스>는 2022년 각사 2분기 공시자료를 근거로 매출 400억 원 미만의 국내 제약바이오기업 69곳 가운데 올 상반기 주목할 만한 실적을 낸 기업 7선을 추려봤다.

≫ 야외활동 등 일상회복 본격화…신신제약, 파스류 매출 ‘증가’

전통제약사 중에는 신신제약, 신일제약, 진양제약 등 다수 제약사들이 영업이익이 늘면서 합격점을 받았다.

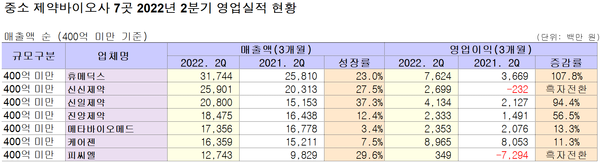

이 가운데 신신제약은 259억 원의 매출로 27.5% 성장했고 영업이익은 전년 적자에서 27억 원의 흑자로 돌아섰다.

앞서 이 회사는 1분기에도 전년 10억 원의 영업적자에서 7억 원의 흑자를 시현하면서 상반기 본격적인 실적 턴어라운드를 알렸다.

이 같은 실적 성장은 코로나로부터 야외활동 등 일상회복에 따른 파스류(첩부제)의 판매고 증가가 실적을 견인했다.

여기에 여름철 무더위로 인한 해충기피제, 벌레에 물려 가려울때나 습진, 피부염 등에 바르는 외용액제의 수요도 안정적으로 늘어나면서 실적 성장의 밑거름이 됐다.

실제로 상반기(6개월간) 파스류의 내수 판매고는 전년보다 22.6% 늘어난 201억 원의 매출을 기록했다.

≫ 신일제약, 진통소염제 실적 ‘견인’…진양제약, 순환기계 ETC 판매고 ‘증가’

신일제약은 2분기 매출로 37.3% 성장한 208억 원을 돌파하면서 역대 분기별 매출액 중 최대 기록을 경신했다.

앞서 1분기에도 이 회사는 179억 원으로 최대 매출을 기록했던 가운데 상반기 외형 성장이 가속화되는 모양새다. 영업이익도 전년(21억 원)보다 2배에 달하는 41억 원을 기록하면서 높은 수익성 개선을 나타냈다.

신일제약의 이 같은 성장은 진통소염제 ‘디펜플라스타’, ‘하루펜플라스타’(수출용) 등 파스 제품의 판매고가 크게 늘면서 실적개선의 요인으로 작용했다.

실제로 상반기 디펜플라스타는 28억 원의 매출을 올리며 16.5% 성장했고 하루펜플라스타는 상반기로만 14억 원의 매출로 이미 전년 전체 매출액(13억 원)을 넘어섰다.

이 외에도 상반기 일반/전문의약품, 동물의약품, OEM 등에서도 293억 원의 매출로 전년 198억 원보다 48% 성장하면서 가파른 성장세를 나타냈다.

진양제약은 순환기계 전문의약품의 판매고가 증가하면서 185억 원의 매출을 기록, 외형이 12.4% 성장했고 영업이익도 57%가 늘어난 23억 원을 기록했다.

이 회사의 순환기계 대표 품목인 항혈전제 ‘크리빅스’ 등 순환기계 처방약은 전년(52억 원)보다 15.9% 늘어난 61억 원의 매출을 올렸다.

이외에도 퇴행성 뇌기질성 정신증후군 치료제 ‘아세콜’, 위식도 역류질환치료제 ‘에스졸정’ 등이 실적 성장에 바탕이 된 것으로 나타났다.

≫ 매출 정체, 해답은 ‘수출과 코로나’…케어젠·피씨엘 실적 ‘개선’

케어젠은 올 2분기(3개월간) 동안 매출 400억 원 미만의 제약바이오기업 가운데 가장 많은 영업이익을 낸 것으로 조사됐다.

케어젠은 164억 원의 판매고를 기록하면서 영업이익은 90억 원을 기록한 것. 이 회사의 영업이익률은 55%가 넘었다.

회사의 이 같은 성장세는 자체 개발한 펩타이드와 서방형 방출 제형 기술시스템을 도입을 통해 해외수출공략(수출비중 93%)에 성공하면서 실적개선을 이뤄낸 것으로 풀이된다.

피씨엘은 전년 73억 원의 영업적자에서 올해 3억 원의 영업이익을 거두며 흑자로 반전했다. 국내 코로나19 변이 오미크론 등의 재확산에 따라 신속진단키트 판매가 증가했기 때문이다.

실제로 신속진단키트의 국내 판매고는 상반기 6개월간 3억 원에서 241억 원으로 큰 폭 늘어난 것이 확인됐다.

하지만, 수출에서는 같은 기간 210억 원의 매출에서 1/3에도 못 미치는 61억 원을 기록하면서 수출이 급감했고 국내 판매고도 2분기로만 보면 116억 원으로 1분기 125억 원보다 다소 감소세가 나타나 향후 매출 추이를 주목해야 할 것으로 보인다.

≫ 휴메딕스, 에스테틱 사업 부문 강세…탈 마스크 ‘반사이익’

휴메딕스는 2분기 매출로 전년보다 23% 성장한 317억 원, 영업이익은 2배(108%) 늘어난 76억 원을 달성하며 높은 수익성 개선을 기록했다.

이 같은 결과는 사회적 거리두기와 실외 마스크 해제로 필러·리즈톡스를 중심으로 한 에스테틱 사업의 성장이 원동력이 됐으며 원료의약품 및 CMO 등의 사업 부문도 고른 성장이 이뤄지면서 호실적을 거둔 이유로 풀이된다.

한편, 메타바이오메드는 24억 원의 영업이익을 올리면서 안정적인 수익성을 기록했다. 여기에는 덴탈(치과) 관련 제품들의 수출액 증가가 실적 상승 요인으로 작용했다. 실제로 이 회사는 덴탈사업 부문에서 1분기 73억 원의 판매고를 올리며 지난해(64억 원)보다 10억 원 정도의 실적을 더 냈고 2분기에는 91억 원의 판매고를 기록하면서 1분기보다 개선된 성적표를 받은 것으로 분석됐다.