12월 FOMC 금리 인상폭 0.5% 기대…블랙아웃 끝, 경계감도

GC셀, 양호한 실적 바탕 세포치료제 테마 ‘리더’ 주목

[메디코파마뉴스=김정일 기자] 이번 주 제약바이오 업종은 오는 1~2일(현지시간) 미국의 연방공개시장위원회(FOMC) 회의 결과에 따른 12월 금리 인상 속도 전망에 따라 영향을 받을 것으로 보인다. 다만, 앞서 지난주 금리 인상 속도가 조절될 것이라는 기대감이 나오면서 기술적 반등에 성공해 분위기가 반전됐다는 평가다.

현재 시장은 인플레이션 정점 논란 속에 미국이 12월 금리 인상 속도를 조절할 것이라는 기대감으로 기술적 반등에 따른 상승 가능성을 높이고 있다. 하지만 여전히 확신을 못 주는 단계로 관련 소식에 따라 변동성은 확대될 것으로 점쳐진다.

지난주 국내 종합주가지수는 2.53% 오른 강세를 나타냈고 코스닥지수도 1.95% 상승을 기록했다. 특히 기술 성장주 대표 업종인 제약바이오는 성격상 금리 인상 소식에 따라 더 큰 영향을 받았다.

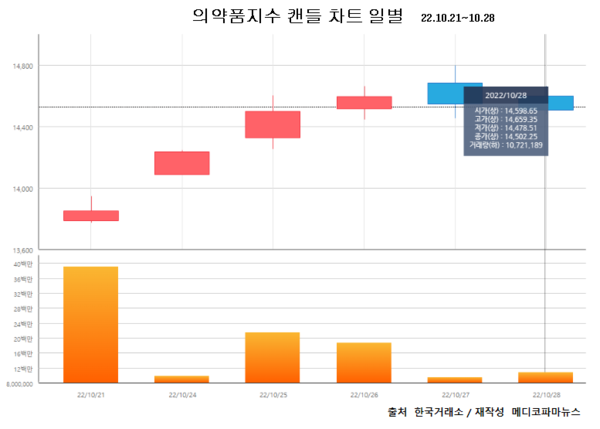

실제로 매출 상위 제약사 위주로 구성된 코스피 의약품 지수는 4.7% 오르며 급등세를 탔다. 다만, 대다수 바이오텍이 포진돼 있는 코스닥 제약지수는 1.61% 오르는 데 그쳐 아직 확신을 가지지 못한 채 조심스러운 상승으로 거래를 마쳤다.

일단 지난주 미국증시가 다우존스지수 5.72%, 나스닥생명공학 지수 6.79% 등 폭등한 만큼 주초 국내증시 상승이 예상되고 있는 것.

다만 향후 증시 판도를 가늠할 잣대는 2일(현지시간) 美 FOMC 성명 발표로 관측되고 있다.

11월 자이언트 스텝(0.75% 포인트) 금리 인상은 대부분의 전문가가 예상하는 내용으로 이보다는 12월 이후 기준금리 인상 폭을 놓고 11월 금리 인상 뒤 나올 파월 연방준비제도(연준·Fed) 의장의 발언이 주목될 것이라는 분석이다.

시장은 12월 FOMC 기준금리 인상 폭에 대해 빅스텝(0.5% 포인트)에 그칠 것이라는 기대감이 높은 상황이다. 하지만 일각에서는 경계의 목소리도 나오고 있다.

이제 미국 연방준비제도(Fed) 위원들의 발언이 금지되는 블랙아웃 기간이 끝난 만큼 다시 매파적 발언이 나올 수도 있다는 경계감이다. 만약 시장의 기대와 달리 파월 의장을 비롯해 연준 위원들의 매파적 발언에 따라서는 증시가 급격히 무너질 수도 있다는 우려다.

11월에 몰려있는 글로벌 학회(행사) 모멘텀으로 신약 개발주에 대한 관심도 높아질 것으로 분석된다.

이번 주 독일 프랑크푸르트에서 열리는 세계 최대 바이오제약 전시회인 ‘CPHI(Convention on Pharmaceutical Ingredients) Worldwide 2022'를 시작으로 11월에만 미국간학회(AASLD), 미국심장학회(AHA), 면역항암학회(SITC), 미국류머티스학회(ACR/ARP), 알츠하이머 임상학회(CTAD) 등 위기를 반전시켜 줄 글로벌 학회가 줄줄이 출격한다.

당장 1일부터 3일까지 열리는 CPHI에는 유한양행, 한미약품, 대웅제약, 동아에스티, 보령, 에스티팜, 동국제약, 휴온스, 일동제약, 제일약품, 유유제약, 삼성바이오로직스, 프레스티지바이오파마 등이 참석하는 것으로 알려졌다.

또 오는 7일과 9일 양일간 국내에서 첨단재생의료 발전전략 포럼이 열린다. 줄기세포 치료제 및 엑소좀(세포가 분비하는 세포 간 신호전달 물질) 관련주 들이 주목될 것으로 보인다.

여기에는 에스씨엠생명과학, 네이처셀, 파미셀, 지씨셀, 바이오솔루션, 차바이오텍, 테고사이언스, 세원이앤씨, 프로스테믹스, 코아스템, 카이노스메드, 휴메딕스, 코오롱생명과학, 메디포스트, 강스템바이오텍, 엔케이맥스 등이 언급되고 있다.

≫ 이번주 주목 기업

올해 양호한 실적과 임상 모멘텀이 예상되는 지씨셀에 중장기적으로 주목할 만하다. 여기에 최근 시장에서 세포치료제 테마가 주목받고 있는 상황에서 이 회사가 세포치료제의 리더로써 사업을 주도적으로 이끌고 있다는 점에서 단기적 상승 가능성도 높은 것으로 분석돼서다.

특히 회사는 11월 SITC(미국 면역항암학회)에서 혈액암 및 고형암 치료제 후보물질 ‘AB101’ 전임상 데이터를 발표와 12월 ASH(미국 혈액학회)에서 임상1상 중간 결과 공개가 기다려 지고 있어 투자자들로부터 관심받을 것으로 보인다.

앞서 지씨셀은 지난해 11월 녹십자랩셀과 녹십자셀을 통합해 새롭게 탄생했다. 이후 지씨셀 출범 1년 만에 시너지 효과를 나타내면서 정상궤도에 진입한 결과를 냈다. 합병 효과가 턴어라운드의 시발점이라는 평가다.

실제로 지난해 4분기(3개월) 영업이익은 210억 원을 기록하면서 전년보다 1,483%가 늘어난 성적표를 냈다. 이는 합병전 회사인 녹십자랩셀과 비교해 2011년 설립된 이래 최대 실적을 기록한 것이다. 또 2019년(연간)엔 33억 원의 영업적자를 기록했던 만큼 합병 이후 가속 페달을 밟고 있는 셈이다.

더욱 시선을 끄는 점은 올해 상반기 실적이다. 매출은 1,359억 원으로 전년 564억 원보다 147%가 늘어난 역대급 성장을 기록했다. 영업이익도 같은 기간 50억 원에서 411억 원으로 8배나 증가했다.

이 같은 성장엔 회사의 캐시카우로 주력 서비스인 검체 검사 매출이 전년보다 120.4% 성장한 1,017억 원의 매출을 기록한 것이 성장요인으로 작용했다. 이와 함께 MSD(머크) 社 등과 2조 원대의 CAR-NK 플랫폼 기술수출로 기술력을 인정받았고 상반기 기술료 수익도 34억 원이 발생했다. 여기에 세포치료제 ‘이뮨셀엘씨주’의 상반기 매출은 145억 원을 기록하면서 회사의 비약적 성장 배경으로 작용했다.

주목되는 점은 하반기 이후에도 성장이 멈추지 않을 것이란 점이다. 검체 진단 매출이 피크를 맞았기 때문에 다소 성장률이 떨어질 것이란 점을 염두에 두고서라도 검체 검사 서비스가 안정적 매출을 기록할 것으로 보여서다. 특히 세포치료제 판매고와 바이오물류 사업이 빠르게 성장하고 있는 만큼 지속 성장엔 무리가 없다는 평가다.

여기에 새롭게 시작된 위탁개발생산(CDMO)이 사업 본궤도에 들어갈 경우 또 다른 캐시카우 사업이 열릴 것으로 기대되고 있다. 앞서 회사는 지난 4월 美세포∙유전자치료제 CDMO ‘BioCentriq(바이오센트릭)’을 인수했다. 이를 통해 아시아와 미국을 잇는 CDMO 기반을 확보하겠다는 전략을 세운 것이다.

올 상반기엔 셀랩메드 社와 고형암 타깃 CAR-T 치료제의 임상시험용의약품 생산을 위한 CDMO 계약을 체결하는 등 CDMO 매출로 57억 원이 기록된 바 있다. 합병으로 인한 사업 영역이 다각화된 만큼 CDMO 매출도 빠르게 성장할 것으로 전망되고 있는 것.

또 회사는 최근 글로벌 공인인증기관으로부터 안전보건 및 환경 경영시스템의 국제 표준인 ‘ISO 45001(안전보건 경영시스템)’과 ‘ISO 14001(환경 경영시스템)’ 인증을 통합 획득하면서 국제 인증 사업장으로써의 신뢰를 쌓아가고 있는 점도 글로벌 고객 유치에 도움이 될 것이란 전망이다.

이에 따라 증권가 분석가들도 지씨셀이 상반기 호실적에 이어 하반기에도 시장의 기대치를 상회하는 성적을 낼 것으로 전망하고 있다.

실제로 최근 이베스트증권은 3분기 매출로 전년보다 36.8%가 성장한 524억 원의 매출과 106억 원 영업이익의 양호한 실적이 예상된다고 의견을 냈다. 다만, 목표가는 7만4,000원으로 다소 줄였는데, 이도 현 주가(4만4,300원) 보다는 약 70%가량 추가 상승할 여력이 있다고 본 것이다.

게다가 최근 회사의 R&D 파이프라인도 주목받고 있다. 특히 T세포 림프종 타깃의 CD5-CAR(키메라항원수용체)-NK 등 신규 파이프라인 개발에 시선이 쏠리고 있다.

실례로 최근 GC셀의 미국 관계사인 아티바 바이오테라퓨틱스가 미국식품의약국(FDA)으로부터 ‘AB-201’의 1/2상 임상시험계획(IND)을 승인받는 등 글로벌 임상 행보가 빨라지고 있는 것. AB-201은 HER2 과발현 유방암, 위암 등의 고형암을 표적하는 제대혈 유래 CAR-NK 세포치료제다. 또 지난 6월엔 T세포 림프종 치료제 후보물질 ‘CT205A’(CD5 CAR-NK)’를 파이프라인에 추가한 바 있다. 이외에도 줄기 세포치료제로 건선 치료제 ‘CT303A’, 급성호흡곤란증후군 치료제 ‘CT303B’가 국내에서 임상1상을 진행 중으로 시선을 모은다.