전반적인 분위기 ’상승‘ 기조…연준 입장 변화 주목

14일 중소제약바이오 3Q 실적 공개…상승 모멘텀 판가름

종근당, 사상 최대 매출·R&D 가치 레벨업 단계 시선

[메디코파마뉴스=김정일 기자] 이번 주 제약바이오 업종은 지난주 미국의 10월 소비자물가지수(CPI)가 시장의 예상치보다 낮게 나오면서 인플레이션 둔화 해석에 따른 금리인상속도 조절론이 힘을 받을 것으로 보인다. 이에 따라 전반적인 증시 분위기는 상승세가 전망되고 있다.

특히 금리에 민감한 기술 성장의 제약바이오는 상승 반전으로의 서막이 될 수 있다는 분위기다. 다만, 이번 주 열 명이 넘는 연방준비제도(Fed·연준) 고위 인사와 각 주의 연방준비은행(연은) 총재가 공식 석상에서 발언에 나서는 만큼 이에 따른 입장 변화가 증시 변동성을 불러올 것으로 관측된다.

최근 미국 노동부는 10월 CPI가 지난해 같은 기간보다 7.7% 올랐다고 밝혔다. 앞서 지난해 10월 CPI는 전년 대비 6.2% 상승하며 31년 만에 가장 큰 폭으로 상승했다는 소식이 인플레이션 우려로 이어지면서 국내증시가 압박을 받는 계기가 된 바 있다.

이에 전문가들은 12월 美 연방공개시장위원회(FOMC)에서 금리 인상 폭이 '자이언트 스텝'(0.75%)이 아닌 '빅 스텝'(0.5%)에 그칠 수 있다고 전망하고 있다. 실제로 시카고상품거래소(CME) 페드워치에 따르면 금리 선물 시장에서 연준이 12월에 금리를 0.5%포인트 인상할 가능성은 80%가 넘는 수준으로 봤다.

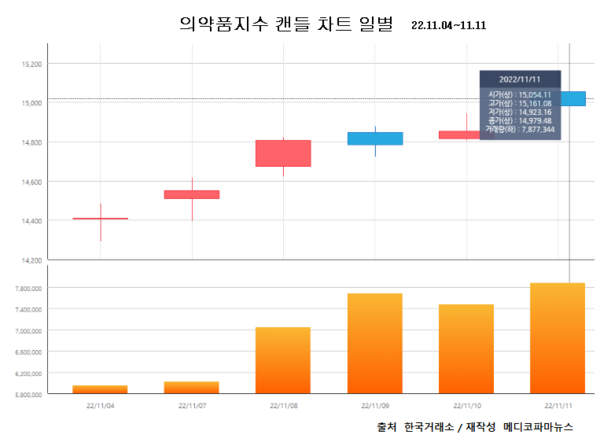

전반적인 국내증시는 최근 외국인 매수에 힘입어 상승 기조가 이어지고 있다. 지난주 미국의 CPI 소식 등에 힘입어 의약품·제약 지수와 코스닥 제약지수는 각각 3.94%, 7.07% 올라 거래를 마친 것이다.

금리 인상 폭 축소는 투자심리를 더욱 안정시킬 것으로 보인다. 수급 주체가 확실한 만큼 개인의 투자심리도 긍정적으로 바뀔 것으로 보여서다. 10월 들어서 지난 11일까지 외국인은 6주 연속 매수세를 유지하며 5조9,468억 원 규모를 사들였다.

이 기간 코스피는 10월과 11월 들어 각각 6.41%, 8.26% 급등한 것. 반면, 개인은 6조7,061억 원 규모를 팔아치운 것으로 드러났다. 하지만 투심과 금리가 안정되면 개인 투자자들의 적극적인 매수세도 나타날 것으로 전망되고 있다.

최근 제약바이오주는 유동성이 줄어들면서 실적주 위주로 투자자들의 관심이 쏠리고 있다. 3분기 보고서 마감(14일)에 따라 대형 제약사뿐 아니라 중소 제약바이오 기업들의 실적도 공개되는 만큼 3분기 성적표는 향후 상승 모멘텀을 판가름할 것으로 보인다.

일단, 잠정치를 기준으로 전년보다 올 3분기 실적 개선이 나타난 기업에는 대웅제약(영업이익 303억 원, 전년比 26.7%↑), 종근당(397억 원, 7.1%↑) 한미약품(468억 원, 26.9%↑), 동아에스티(142억 원, 21.8%↑), 삼성바이오로직스(3,247억 원, 93.98%↑), 셀트리온(2,138억 원, 28.06%↑), 셀트리온헬스케어(725억 원, 229%↑), 현대약품(33억 원, 50.4%↑), HK이노엔(223억 원, 30.4%↑), 한독(94억 원, 10.97%↑), 유나이티드제약(125억 원, 45.7%↑), 바이오니아(42억 원, 4221%↑), 진양제약(47억 원, 126%↑), JW중외제약(127억 원, 48%↑), 대원제약(146억 원, 124%↑), 휴젤(248억 원 18.3%↑), 화일약품(19억 원, 1355%↑), 알리코제약(35억 원, 흑자전환), 동성제약(2억 원, 흑자전환), 서울제약(6억 원, 흑자전환) 등이 꼽힌다.

≫ 이번주 주목 기업

올 3분기 만에 매출 1조 원을 돌파하면서 시장의 눈높이에 부합한 실적을 기록한 종근당에 주목할 만하다. 회사는 4분기에도 호실적이 예상되고 있으며 내년에도 자체개발 신약과 바이오시밀러 출시로 올해보다 더 나은 실적 개선이 전망돼서다.

특히 세포·유전자 치료제 개발을 본격화하는 등 차세대 파이프라인의 다각화로 중장기적으로 기업가치 상승을 예고하고 있는 만큼 종근당은 향후 실적과 연구개발(R&D)을 겸비한 곳으로 투자자들의 시선을 모을 수 있을 것으로 기대되고 있다.

최근 종근당은 올해 3분기 잠정치 별도실적으로 매출은 전년보다 11.6% 성장한 3,807억 원, 영업이익은 7.1% 늘어난 397억 원을 기록했다고 공개했다. 연간 누계로 보면 매출은 10.7% 성장한 1조 835억 원, 영업이익은 921억 원을 나타냈다.

올해 3분기 만에 달성한 매출실적 1조 원 달성은 종근당 창사 이래 최대규모다. 기존 제품 및 신제품들의 매출 호조로 2분기 연속 두 자릿수의 외형성장을 달성했는데 이 회사는 올해도 진폭 없이 가장 단단한 실적을 낼 것으로 예견되고 있다.

실제로 연간 실적 전망과 관련해서도 많게는 매출 1조4,690억 원(10.1%↑), 영업이익 1,140억 원(21.1%↑) 이상이 점쳐지고 있다.

품목별로는 주력 제품 대부분이 큰 성장세를 보인 것으로 관측된다. 위식도역류질환 치료제 ’케이캡‘은 경쟁제품 출시에도 불구하고 전년보다 12.7%의 성장을 보였다. 골다공증 치료제 프롤리아(전년비 12.4%↑), 뇌기능개선제 ’글리아티린‘(14.6%↑), 고혈압약 ’텔미누보‘(11.2%↑) 등도 10% 이상의 성장률을 기록했고 올해 1분기 휴마시스로부터 도입한 코로나 진단키트도 30억 원의 매출을 올렸다.

내년에는 회사가 자체 개발한 위염치료제 천연물신약 ’지텍’, 황반변성 치료제 ‘루센비에스‘(루센티스 바이오시밀러) 출시로 외형과 수익성 개선이 더욱 가속화될 것으로 전망되고 있다.

사실 종근당은 최근 몇 년간 가장 뚜렷한 실적 상승을 거둔 대형 제약사 중 한 곳이다. 앞서 이 회사는 2020년에도 1조3,030억 원의 매출로 20.7%의 가파른 성장세를 보인 바 있다. 이 기간 영업이익도 1,239억 원으로 당시 전통 제약사 가운데 유일하게 1,000억 원 선을 돌파하기도 했다.

또 지난해에도 연결기준 1조3,436억 원의 매출(전년比 3.1%↑)을 올리면서 사상 최대 실적을 냈다. 영업이익은 전년보다 다소 줄어든 948억 원에 그쳤는데도 당초의 눈높이를 웃돌았다는 평가를 받았다.

이는 종근당이 지난해 역대 최대 규모인 1,635억 원을 R&D 비용에 투자하고도 큰 타격을 보지 않았다는 이유에서다. 당장의 이익보다는 미래 투자를 통해 기업가치를 끌어 올리는 생존전략을 택한 것이다.

종근당이 현재 진행 중인 신약 연구 파이프라인 개수는 임상에 진입한 것만 공개적으로 20개에 달한다. 특히 R&D 파이프라인 중 내년 2분기 샤르코 마리투스병 치료제 ’CKD-510‘의 미국 임상 2상 승인(IND)과 내년 비소세포폐암 치료제로 개발 중인 항암 이중항체 ’CKD-702‘의 임상 1b상 결과발표 등이 주목받고 있다.

한편 증권가 분석가들 역시 종근당의 올해 3분기 성적이 시장의 기대치보다 높은 쾌조의 성적을 냈다고 평가했다. 이에 따라 최근 한화투자증권과 삼성증권은 종근당에 대한 목표가로 대체로 현재 주가(11월 11일 기준 8만5,300원) 수준보다 높은 13만 원 사이를 유지 제시하면서 50% 이상의 추가 상승을 내다봤다.