JP모건 컨퍼런스·배당주·감기약 테마주 ‘시선’ 쏠릴 듯

보령, LBA 전략 성공 속 소리 없는 실적 강자 ‘저평가’ 주목

[메디코파마뉴스=김정일 기자] 이번 주 제약바이오 업종은 미국의 대형 이벤트가 끝나고 금리 인상에 따른 무거운 분위기가 나타날 수 있다는 점에서 악재가 존재한다. 하지만 최근 한파로 인해 정부가 제약사에게 긴급 생산 명령을 내릴 정도로 감기약이 부족하다는 측면에서 실적 수혜 가능성에 따라 제약바이오 업종 전반적으로는 상승 분위기가 이어질 것으로 관측된다.

지난주 제약바이오 업종은 반등에 성공한 모습이다. 최근 코로나19와 독감이 동시 유행하는 트윈데믹 우려가 현실화되고 시장에서 감기약 품귀현상이 일어나면서 수혜가 기대되어서다.

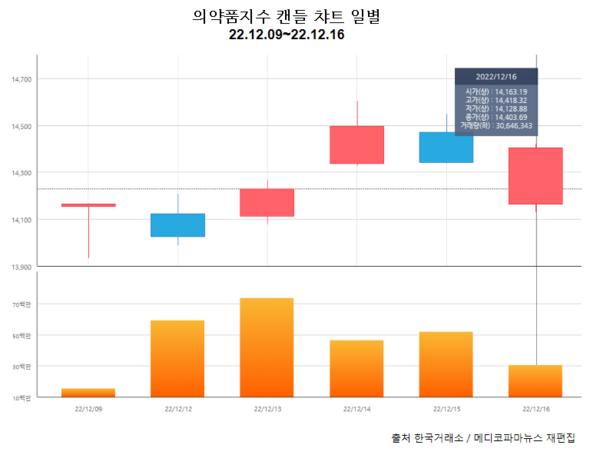

급기야 정부는 감기약 가운데 아세트아미노펜 제제 해열진통제에 대해 18개 제약사에 긴급 생산·수입 명령을 발동한 바 있다. 여기에는 한미약품, 종근당, 부광약품, 동구바이오제약, 서울제약, 보령바이오파마, 경보제약, 하나제약, 삼아제약 등이 포함됐다. 이에 코스피 의약품지수와 코스닥 제약지수는 각각 1.69%, 1.22% 오르며 반등에 성공한 모습이다.

이번 주 관심 종목군에도 항생제·해열제 등 감기약 판매고 실적 증가에 따른 제약사 수혜주가 시선을 끈다. 앞서의 한미약품, 종근당, 부광약품, 동구바이오제약, 서울제약, 보령, 경보제약, 하나제약, 삼아제약을 비롯해 국제약품, 일동제약, 영진약품, 대원제약, 삼일제약, 조아제약, 동아에스티, 유한양행, 광동제약, 삼진제약, GC녹십자, 대웅제약 안국약품, 경동제약 등 상당수의 전통제약사가 꼽히고 있다.

이와 함께 내년 1월 9일부터 12일까지 미국 샌프란시스코에서 열리는 JP모건 헬스케어 컨퍼런스 참가 기업들도 관심에 둘만 하다. 업계에 따르면 삼성바이오로직스, 에스디바이오센서, SK바이오사이언스, 한미약품, 유한양행, 종근당, 동아에스티, 에이비엘바이오, LG화학, 티움바이오, 올릭스, 에스씨엠생명과학, 루닛, 바이젠셀 등의 참석이 언급되고 있다.

또 배당 시즌에 접어들면서 안정적인 배당 가능주도 관심 종목으로 시선이 모아질 것으로 보인다. 앞서 올해 배당을 결정하거나 예고한 기업에는 셀트리온(1주당 375원 현금배당, 0.04주 주식배당), 셀트리온제약(주당 0.05주 주식배당), JW중외제약(주당 375원), 휴온스(주당 600원), 휴메딕스(주당 500원), 알리코제약(주당 130원) 등이 있으며 연말 무상증자를 결정한 곳으로는 종근당(주당 0.05주), 한미약품(주당 0.02주), 유한양행(주당 0.05주), HLB(주당 0.429778주), HLB생명과학(주당 0.0517135주), JW신약(주당 0.05주) 등이다.

한편, 지난주 국내증시는 혼란스러워하는 분위기가 뚜렷했다. 코스피 지수는 주간 1.21% 하락했고 코스닥지수도 0.29% 내렸다. 미국 다우지수 역시 1.66% 떨어지며 주춤거리는 모양새다.

≫ 이번주 주목 기업

레거시 브랜드 인수(LBA) 전략을 통해 안정적 실적을 바탕으로 저평가된 제약사인 보령을 주목할 만하다. 최근 상당수 경쟁 제약사들이 독감·감기 테마주로 주가가 뛰어오른 것에 비해 현재 이 회사의 주가는 횡보합하며 1만 원 내외의 저평가 상태가 지속되고 있다는 점도 시선을 끌 수 있는 부분이다.

특히 최근 감기약 등 품귀현상을 맞은 상황에서 회사의 대표 브랜드 진해거담제 ‘용각산쿨’ 등을 보유하고 있는 만큼 감기 테마주로의 가능성도 점쳐진다. 용각산쿨은 지난해 소비자 판매실적 245억 원을 기록하는 등 일반의약품(OTC) 기침제제 부문에서 30%가 넘는 압도적 시장 점유율을 자랑했다. 실제로 최근 SK증권은 보령에 대해 위드 코로나 이후 감기약 수탁 매출이 늘어나면서 높은 성장률 시현이 예상된다고 전망한 바 있다.

무엇보다도 보령은 레거시 브랜드 인수(LBA) 전략 구사로 안정적인 캐시카우 창출이 가능한 데다 이를 바탕으로 항암제 시장에서 강세를 나타내고 있으며 주력 품목으로 자체 개발한 고혈압 치료제 ‘카나브’ 시리즈가 지속적인 안정적 성장을 나타내고 있다. 카나브 시리즈는 올 3분기까지 994억 원의 매출을 올린 바 있다.

여기에 피나스테리드 성분의 탈모치료제(오리지널: 핀페시아) 스프레이 제형을 품목허가 받아 내년 상반기 출시할 예정이다. 또 소세포폐암 신약 '젭젤카‘도 지난 9월 품목허가를 받아 내년 국내에서 판매할 전망이다.

LBA 전략은 특허가 이미 만료된 오리지널 의약품을 인수해 브랜드 인지도 및 원조의 지위를 유지하면서 제네릭 발매 이후 안정적인 이익 창출이 가능한 것으로 평가받고 있다. 또 회사는 최근 보건복지부 산하 국가임상시험지원재단과 국내 미도입 글로벌 의약품의 국내 도입을 위한 업무협약을 체결하면서 글로벌 신약 244종에 대해 검토 후 공격적인 도입 행보가 예상되고 있다.

이 같은 전략 효과는 보령의 높은 성장률과 수익성 제고 측면에서 수치로 입증되고 있다. 앞서 보령의 지난 3분기 실적은 누적(9개월) 연결기준으로 매출은 전년보다 21.1% 늘어난 5,590억 원을 기록했고 영업이익은 30.9% 증가한 474억 원을 나타냈다.

이를 두고 분석가들은 시장의 기대치보다 매우 높은 실적을 나타냈다고 평가하고 보령이 올해뿐 아니나 내년 성적도 쾌조의 성적을 낼 것으로 전망했다. 릴리사의 항암제 ‘젬자’가 올해 7월부터 자사 생산에 돌입하면서 내년 이익 개선세를 견인할 것으로 관측되고 있으며 조현병치료제 ‘자이프렉사‘, 항암제 ’알림타’의 국내 판권도 매입하면서 영업 시너지 효과가 기대된다는 것이다.

이에 올해 보령의 매출 전망치는 7,200억 원~7,400억 원 규모로 영업이익은 최소 600억 원이 넘을 것으로 시장은 예상하고 있다. 이는 보령의 창사 이래 사상 최대 성적표다. 내년도 매출 전망은 최대 8,000억 원을 넘어설 것이란 관측도 나온다.

증권사들의 보령에 대한 목표가도 대체로 현재 주가(12월 16일 기준 1만900원) 수준보다 높은 1만4,000원에서 1만7,000원 사이를 유지 제시하면서 28%~56% 정도의 추가 상승을 내다보고 있다.

실제로 최근 케이프투자증권은 목표가 1만7,000원을 신규 제시했고 이베스트증권(1만5,500원)은 매수 유지를 통해 목표가를 내놨고 SK증권도 1만5,000원으로 신규 제시한 바 있다.