[심층분석] 국내 제약바이오 160곳 2022년 1분기 실적

1분기, 전통 제약사 ‘희비’…진단키트기업 몰락도 관전포인트

해외법인 실적 개선·도입품목 매출 증가·수출 확대 ‘주효’

[메디코파마뉴스=김정일 기자] 지난해 1분기 제약바이오기업 10곳 중 9곳이 전년보다 매출이 늘었으나 올해 1분기엔 10곳 중 6곳에서만 매출이 증가한 것으로 분석됐다. 수익성에 있어서도 작년엔 절반의 기업에서 영업이익이 증가하면서 실적개선이 나타났지만, 올해는 10곳 중 3곳에서만 이익이 증가한 것으로 나타났다. 특히 올해 1분기엔 매출 상위 전통 제약사들의 활약이 돋보였다. 반면 코로나 기간 수혜를 본 진단키트 기업들은 올 들어 추락하는 모양새다.

<메디코파마뉴스>는 2022년도 1분기 경영실적을 발표한 상장 제약바이오기업 160곳의 분기보고서 공시자료(연결기준)를 분석하고 국내 대표 전통제약사들의 실적을 들여다봤다.

≫ 1분기 실적 악화 속 전통 제약사 ‘선전’…진단키트는 몰락

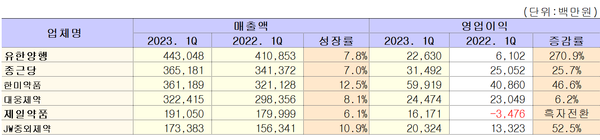

한미약품은 매출이 전년보다 12.5% 늘어난 3,612억 원, 영업이익은 599억 원으로 전년보다 46.6%나 증가했다. 전통 제약사 중 1분기 영업이익으로 500억 원을 넘은 기업은 한미약품이 유일하다.

이는 중국법인 북경한미의 실적 개선과 국내 전문의약품(ETC) 원외 처방에서 2,000억 원대의 처방 실적이 맞물린 결과로 어닝 서프라이즈를 기록하게 된 배경이다.

특히 북경한미는 진해거담제 ‘이탄징/이안핑’, 유아정장제 ‘마미아이’, 변비약 ‘리똥’ 등을 통해 매출 1,110억 원(전년比 17.1%↑), 영업이익 308억 원(21.1%↑)을 기록, 한미약품의 실적 성장을 견인했다.

종근당은 3,652억 원의 매출과 14.5% 늘어난 315억 원의 영업이익을 올려 시장의 눈높이를 맞췄다. 여기에는 전문의약품 부문의 상승세가 성장 동력으로 작용했다는 분석이다.

대표적 MSD 도입품목인 당뇨병 치료제 ‘자누비아’는 295억 원, 위식도역류질환 치료제 ‘케이캡’은 283억 원의 매출을 올려 안정적 성장의 토대가 됐고 골다공증치료제 ‘프롤리아’는 23.5% 늘어난 267억 원을 기록하면서 성장 동력이 됐다. 이와 함께 뇌혈관개선제 ‘글리아티린’ 208억 원(전년比 16%↑), 고혈압치료제(베타차단제) ‘딜라트렌’ 137억 원(21%↑), 고지혈증 치료제 ‘아토제’(10.9%↑) 등도 성장에 힘을 보탰다.

대웅제약은 매출로 3,224억 원을 기록했고 영업이익은 245억 원을 남겼다. 전년보다 각각 8.1%, 6.2% 성장한 결과다. 이는 위식도역류질환 치료제 ‘펙수클루정’의 1분기 처방액으로 직전 분기 대비 46% 증가한 108억 원, 보툴리눔 톡신 ‘나보타’의 수출 급성장(1분기 매출 426억 원, 40.3%↑), 전문의약품 부문의 견고한 성장(4.7% 증가한 2,069억 원)이 회사 성장을 이끌었다.

유한양행은 1분기 매출액으로 4,430억 원을 기록해 전년보다 7.8% 성장했다. 반면 이 기간 영업이익은 226억 원으로 전년 61억 원보다 270%가 늘어난 수치다.

대체적으로 동종 기업들의 경우 올해 1분기 영업이익이 지난해에 비해 다소 떨어지거나 소폭 증가 경향이 있는 것에 비해 큰 폭으로 개선된 것. 이는 해외사업부의 고성장(매출 692억 원, 전년比 24.2%↑), 라이선스 수익 인식(72억 원, 393%↑) 그리고 개량신약 렉라자 매출 확대와 연결 종속회사인 유한건강생활의 분기 흑자전환(영업익 4억 원, 순이익 22억 원)이 수익성 개선 원동력이 됐다.

JW중외제약은 지난해 본격적인 턴어라운드에 돌입한 이후 실적 개선이 가장 뚜렷한 기업 중 하나다. 재무구조 개선작업과 재고조정 작업을 마치면서 작년 1분기 42% 증가한 133억 원의 영업이익을 냈다. 올 1분기도 매출은 10.9% 성장한 1,734억 원, 영업이익은 52.5%나 늘어난 203억 원을 기록했다.

회사는 수액제 시장 점유율 1위의 확고한 수성을 바탕으로 주력 핵심품목인 고지혈증치료제 ‘리바로’, ‘리바로브이’의 주원료분을 그동안 수입을 통해 조달하던 것을 자체 생산 전환으로 안착시키면서 원가 절감에 성공한 것이 주효했다. 리바로는 1분기 340억 원의 매출을 올려 지난해 1분기(207억 원)보다 64.2%의 판매고 증가가 있었다.

제일약품은 매출로 6.1% 성장에 불과한 1,911억 원을 기록했지만 영업이익은 전년 35억 원의 적자에서 162억 원의 흑자로 돌아섰다. 이는 연구개발(R&D)에 따른 신약 기술수출의 첫 성과 때문으로 풀이된다. 실제로 의약품사업부문에서는 1,714억 원의 매출을 올려 오히려 6억 원의 영업 손실이 발생했다. 반면 R&D 부문에서는 197억 원의 매출을 올려 167억 원의 이익을 기록했다.

회사는 자회사 온코닉테라퓨틱스가 개발 중인 위식도 역류질환 치료제 ‘자스타프라잔’을 중국 제약사인 리브존파마슈티컬그룹에 1억2,750만 달러(약 1,650억 원) 규모로 지난 3월 기술수출에 성공했다. 다만, 제일약품은 기술이전으로 반환의무가 없는 계약금 1,500만 달러(약 197억 원)를 4월에 수령 했지만 이를 계약 확정 시점인 3월로 귀속 시기를 당겨 수익으로 인식했다.

한편, 올 1분기 진단키트를 주력 제품으로 하는 기업들의 외형 및 수익성 부진이 본격적으로 수면 위로 드러났다. 앞서 지난해 1분기까지는 코로나19 사태가 재확산과 변이 발생을 반복하면서 진단키트 수요가 꾸준히 늘어난 데 힘입어 기업별 격차를 드러냈지만, 올해 들어서는 백신 보급과 코로나 엔테믹 효과로 진단키트 대다수 기업의 실적이 ‘어닝 쇼크’를 기록한 것이다.

대표적으로 에스디바이오센서는 지난해 1분기에만 1조3,884억 원의 매출을 달성했지만 올 1분기엔 1,824억 원의 매출로 급격히 쪼그라들었다. 영업이익도 전년 6,196억 원의 흑자에서 올해엔 1,238억 원의 손실로 돌아섰다. 이외에도 진단키트 수요 감소로 인해 진단과 관련한 동종 사업을 영위하는 기업들의 실적이 급감했다. 여기에는 씨젠(1분기 영업익 –138억 원, 전년比 적자전환), 바이오니아(-1억 원, 적자전환), 지씨셀(8억 원, 97.7%↓)이 대표적으로 해당됐다.