주요제약사 투자보고서 해부, 목표가-주가 일치율 분석(上)

일부 증권사, 목표가 ‘위로’ 주가는 ‘아래로’…적중 ‘불발’

뒷북친 주가 반영…보고서는 ‘낙관’인데 목표가는 ‘하향’

지난해 증권사들이 내놓은 투자보고서가 실제 제약바이오주의 등락을 제대로 반영하지 못한 것으로 본지 분석 결과 드러났다. 목표주가가 ‘역주행’한 곳이 속출했으며 심지어 보고서 분석 내용과는 반대로 엉뚱한 목표가를 제시하는가 하면 현재 주가조차 증권사별로 격차가 있었던 것으로 확인됐다. 투자보고서에 의존하는 시장참여자들의 주의가 요구되는 이유다.

지난해 제약바이오 업종의 주가는 침체 국면을 이어갔다. 종합주가지수가 연초 대비 3.63% 오른데 반해 코스피 의약품지수는 18.41% 하락했으며, 코스닥 제약지수도 20.58% 급락했다.

그래서일까. 투자자들의 눈과 귀는 자연스럽게 증권사의 투자보고서에 쏠렸다.

하지만 본지가 증권사들의 투자보고서를 분석한 결과, 일부는 실제 주가 흐름과 정반대의 움직임을 보인 것으로 확인됐다. 설령 주가의 방향성을 맞췄다 하더라도, 주가 등락 폭의 괴리가 큰 곳들도 다수 나왔다. 심지어 주가가 급변하는 과정에서도 아예 보고서조차 내지 않은 곳들도 상당수 존재한 것으로 드러났다.

사실 증권사 애널리스트(연구원)들이 내는 투자보고서 상에 공식 의견에는 일반적으로 매도 의견은 없고 매수 의견만 있다. 기업이나 고객의 눈치를 봐야 하는 증권사 입장에서 중립적인 의견을 내기가 쉽지 않기 때문이다. 실제로 주요 제약사를 상대로 지난해 말 기준 매도(Sell) 의견을 낸 곳은 단 한 곳도 없었다.

그런데도 투자자들은 애널리스트들이 공개하는 목표주가를 주시하면서 향후 증시변동을 전망하고 있는 게 현실이다.

<메디코파마뉴스>는 지난해 증권사별로 내놓은 주요제약사(한미약품, 대웅제약, 종근당, 녹십자, 동아에스티, 유한양행)에 대한 투자보고서의 ‘목표주가 변동치’를 분석하고, 실제 주가 흐름과 어느 정도 일치했는지 검증했다.

우선 지난해 말 기준 증권사들이 내놓은 주요 제약사들의 목표가와 실제 주가와의 근접률은 평균 68% 수준으로 확인됐다. 목표가가 10만 원이라면 주가는 6만8,000원이었다는 의미다.

이번 본지 분석 대상 가운데 한미약품의 실제 주가(27만6,000원)가 증권사 평균 목표가(37만1,324원)의 73.6% 수준으로 가장 근접한 것으로 나타났다. GC녹십자는 주가(21만8,000원)가 증권사 평균 목표가(36만2,500원)의 63% 수준으로 다소 낮은 편인 것으로 확인됐다.

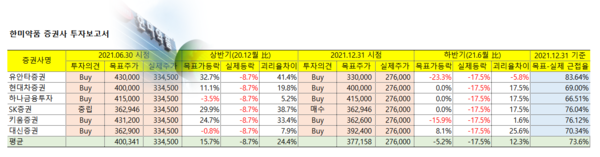

≫ 하나금융, 한미약품 상반기 목표가 ‘적중’…대다수 ‘역주행’

한미약품 주가전망에 대한 의견은 상반기엔 하나금융투자가 하반기엔 유안타증권과 키움증권이 주가 흐름에 부합하게 진단한 것으로 나타났다.

한미약품의 주가는 지난해 상반기(1월~6월) 8.7% 하락했다. 이 기간 증권사들 역시 목표주가를 변경한 가운데 하나금융투자가 3.5% 하향을 제시했다. 이는 한미약품 주가의 하락률과 가장 유사한 결과였다.

반면, 대다수의 증권사들은 목표가를 오히려 높여 잡았다. 주가 흐름과는 역주행한 셈이다.

대표적으로 유안타증권은 2020년 말 한미약품의 목표가였던 32만4,000원을 지난해 6월 말에 43만 원으로 상향조정하면서 32.7% 올렸다. 하지만 실제 한미약품의 주가는 이 기간 8.7% 하락한 결과지를 받아들었다. 이 외에도 현대차증권(목표가 11% 상향), SK증권(29.9% 상향), 키움증권(24.7% 상향) 등이 목표가를 상향한 것으로 분석됐다.

한미약품의 하반기(7~12월) 주가는 실적 상향세에도 불구하고, 항암신약 오락솔과 호중구감소증 치료제 롤론티스가 미국식품의약국(FDA)으로부터 보완요구서류(CRL)을 받아 연내 승인이 좌절되면서 주가는 17.5% 하락했다.

이에 대응해 유안타증권과 키움증권은 이 회사의 목표주가를 각각 23.3%(목표주가 43만원→33만원), 15.9%(43만1,200 원→36만2,600 원) 내리면서 주가 흐름에 부합시켰다.

반면, 대신증권은 한미약품의 목표가를 상반기보다 8.1% 올려 괴리차가 25.6%로 가장 크게 벌어진 것으로 드러났다.

앞서 대신증권은 작년 10월, 한미약품의 목표가를 38만2,600원에서 36만2,900원으로 5%로 내리기도 했다. 그러나 바로 다음달인 11월, 목표가를 39만2,400원으로 올리면서 결국 연말 주가 흐름과는 반대 방향을 탄 것이다.

이해할 수 없는 보고서 내용도 있었다. 대신증권은 올해 1월, 한미약품의 실적 상회 전망과 포지오티닙의 올 하반기 미국 조건부허가 획득을 예상하면서도 정작 목표가는 오히려 34만 원으로 낮춰 잡았다. 하지만 목표가 하향에 대한 이유는 보고서상에 없었던 것.

한편 지난해 말 기준 한미약품에 대한 목표가는 하나금융투자(목표가 41만5,000원)와 현대차증권(40만 원)이 가장 높았으며 가장 낮은 곳은 유안타증권(33만 원)으로 실제 주가 27만6,000원과의 괴리차는 16.4%에 불과했다.

≫ 동아에스티, 증권사들 목표가 ‘요지부동’…키움증권만 하반기 ‘부합’

동아에스티의 주가는 작년 상반기 약보합에 머무르다 하반기 들어 하락세를 보였다. 이런 가운데 증권사들은 지난해 이 회사의 목표주가를 대체로 변경하지 않고 줄곧 같은 수준을 유지했다.

실제로 동아에스티의 주가가 지난 상반기 2.9% 하락하는 동안 이 회사의 목표주가나 투자의견이 변경된 곳은 단 한 곳도 없었다.

반면, 작년 하반기 들어 동아에스티의 주가가 16.7% 떨어졌을 때 키움증권 만이 유일하게 주가 패턴의 궤를 같이했다. 이 기간 키움증권은 동아에스티의 목표가를 13만 원에서 10만 원으로 23.1% 낮췄다.

당시 키움 측은 목표가 하락 이유에 대해 상위 제약사들의 EBITDA(기업이 영업 활동으로 벌어들인 현금 창출 능력을 나타내는 지표) 벨류에이션 하락 반영에 따른 것이라고 배경을 설명했다.

반면, SK증권, IBK증권, 유안타증권 등은 2020년 목표가를 그대로 유지했다.

지난해 말 기준 이들의 목표가는 IBK증권이 13만5,000원으로 가장 높았으며 실제 주가 7만1,000원과의 괴리차는 47%에 달했다. 가장 낮은 곳은 미래에셋증권으로 9만 원이었으며 증권사 평균 목표가는 11만1,000원으로 주가의 65.8% 수준으로 조사됐다.

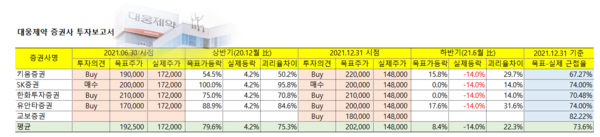

≫ 대웅제약, 주가는 변동 없는데 목표가만 ‘널뛰기’

대웅제약의 주가는 작년 상반기 4.2% 올랐지만, 하반기 들어 14% 떨어지면서 약세를 면치 못했다.

문제는 이 기간 대웅제약의 목표가를 맞춘 증권사는 사실상 찾아볼 수 없었다는 점이다.

실제로 증권사들은 상반기에만 대웅제약의 목표가를 적게는 50%에서 많게는 100%까지 올려 잡았다.

여기에는 당시 낙관적이었던 대웅제약의 실적 개선 전망과, 보툴리눔 톡신 제제 나보타의 소송리스크를 이미 2020년 목표가에 반영했던 것이 부담으로 작용한 것으로 풀이된다.

구체적으로 보면, 2020년 말, 증권사들은 당시 대웅제약의 목표가를 실제 주가(16만5,000원)보다 대부분 낮게 잡았다. 키움증권 12만3,000원, SK증권 10만 원, 한화투자증권 12만 원, 유안타증권 9만 원 등이었다.

여기에 대웅제약은 지난해 매출과 영업이익이 개선되면서 ‘어닝 서프라이즈’를 연출했다. 이 회사의 별도기준 3분기 매출은 전년보다 6.5% 성장한 2,651억 원을 기록했고 영업이익은 240% 개선된 239억 원을 올리며 수익성 개선에 성공했다. 작년 4분기 매출 역시 12% 이상, 영업이익은 250억 원을 웃돌 것으로 전망되면서 시장 컨센서스를 상회할 것으로 예상되고 있다.

이에 따라 당시 증권사들은 대웅제약의 주가를 낙관적으로 봤다.

대표적으로 SK증권은 2020년 말 10만 원이었던 목표가(실제주가는 16만5,000원)를 상반기 20만 원으로 2배나 높여 잡았다. 투자의견도 중립에서 매수로 바꿨다.

하지만 실제 대웅제약의 주가는 4.2% 오르는 데 그쳤다. 전반적인 벨류에이션 하락에 따른 증시 상황을 반영하지 못했던 결과였다.

이 외에도 같은 기간 유안타증권(목표가 9만 원→ 17만 원, 88.9%↑), 한화투자증권(12만 원→21만 원, 75%↑), 키움증권(12만3,000원→19만 원, 54.5%↑) 등이 목표가를 올려 잡았지만 결국 주가는 큰 변동을 보이지 않으면서 목표가만 널뛰기한 셈이 됐다.

하반기에는 실적 호전에도 불구하고 대웅제약의 주가는 14% 떨어졌다. 하지만 이 기간에도 증권사들은 목표가를 하향시키지 않았다. 오히려 키움증권과 유안타증권은 상반기보다 목표가를 각각 15.8%, 17.6% 상향하며 ‘역주행’ 하는 모습을 보였다. 만약, 시장참여자가 이를 믿고 투자했다면 손실 폭은 컸을 것으로 추정된다.

이렇게 하반기 목표주가를 현재 주가보다 높게 책정했던 키움증권은 올해 1월 들어 EBITDA 하락 및 펙수프라잔의 기술이전 가치를 보수적으로 반영하면서 대웅제약의 목표가를 18만 원으로 하향 조정했다.

한편, 지난해 말 기준 대웅제약의 목표가는 KTB증권과 키움증권이 각각 22만 원으로 가장 높았으며 실제 주가 14만8,000원과의 괴리차는 38%에 달했다. 가장 낮은 곳은 교보증권으로 18만 원이었으며 증권사 평균 목표가는 20만2,000원으로 주가의 73.6% 수준으로 분석됐다.

제약바이오 업계에 정통한 증권가 전문가는 “과거에만 해도 보통 개인 투자자들은 증권사 영업 직원의 도움을 받으면서 투자했다”면서 “하지만 요즘에는 직접 투자가 많아지면서 개인 투자자들이 애널리스트들의 투자보고서를 참고하는 경향이 높아지고 있다”고 설명했다.

그러면서 “매수의견 동반 속에 목표주가가 높다는 것은 사실상 주가가 오를 것이라는 전망이 전제된 것”이라며 “다만 증권사가 애초부터 잘못된 목표주가 전망을 내놓았을 경우 신뢰성 문제로 추후 수정이 어렵고, 이는 결국 투자자들로부터 눈총을 살 수밖에 없는 상황으로 치닫게 된다”고 지적했다.