주요 제약사 투자보고서 해부, 목표가-주가 일치율 분석(下)

기관마다 다른 주가 예측률…투자자 “어느 장단 맞춰야 하나”

주가는 이미 정점 찍고 내려가는데…목표가 뒷북 상향 ‘눈총’

제약사를 대상으로 증권사들이 내놓고 있는 일부 투자보고서가 저조한 적중률로 시장 참여자들의 혼란을 부추기고 있다. 보고서상에 등장하는 목표주가가 ‘뒷북’ 제시가 많았던 데다 기관별로 상당한 격차를 보였기 때문이다. 투자자들이 어느 쪽에 장단을 맞춰야 할지 고민이 따를 수밖에 없는 이유다.

증권사들이 내놓은 목표가는 일반적으로 6개월간 투자판단 참고자료로 활용할 수 있다. 하지만 실제로 반년이란 기간이 경과 한 후 목표가에 부합하는 경우는 흔치 않았다. 목표가를 내놓는 시점에서 보통 실제 주가와의 격차가 이미 30~40% 이상 벌어져 있는 데다 설령 새로운 재료가 나와도 증권사들은 이를 목표가에 즉시 반영하지 않고 한참 뒤에나 벨류에이션을 따져 적용시키고 있기 때문이다.

이처럼 애널리스트들이 뒤늦게서야 목표가를 올렸을 때는 이미 주가가 정점을 찍고 조정국면에 들어간 상황이라, 일부 투자자들 사이에서는 증권사를 불신하는 사태까지 속출하고 있다. 기관에서 던진 물량을 개미한테 떠넘기기 위해 일부 비양심 애널리스트들이 긍정적인 시각의 보고서를 썼다는 오해인 것이다.

사실 증권사들이 내놓는 목표주가와 실제 주가 사이에 대한 차이는 과거 여러 차례 문제점으로 지적돼왔다.

이에 지난 2017년 금융감독원은 ‘목표주가 괴리율 공시제’를 도입, 투자자들의 혼란을 막고 증권사들의 목표가 추정이 정밀해지도록 유도하고 있다.

하지만 여전히 제약바이오주를 대상으로 쏟아져 나오는 상당수 투자보고서들은 예측과 결과치의 격차가 큰 것으로 드러났다.

<메디코파마뉴스>는 ‘주요제약사 투자보고서 해부, 목표가-주가 일치율 분석’ 하편으로 지난해 녹십자, 종근당에 대한 증권사별 목표주가 변동치를 분석하고, 실제 주가 흐름과 어느 정도 일치했는지 따져봤다.

≫ 녹십자 목표가 ‘롤러코스터’ 연출…투자자 신뢰도 ‘균열’

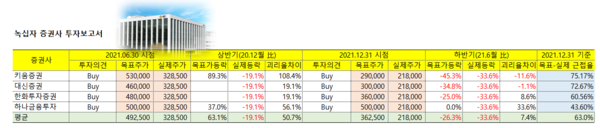

GC녹십자의 주가는 작년 상반기 19.1%, 하반기 33.6% 급락하면서 연초 대비 주가가 반토막 난 상태로 한 해를 마무리했다.

주목할 점은 이 기간 증권사들이 내놓은 녹십자의 목표가가 ‘롤러코스터’를 탔다는 점이다.

특히 상반기에는 대부분의 증권사가 녹십자의 목표가를 대폭 올리면서 실제 주가와 역주행 하는 상황이 속출했다.

반면, 하반기에는 녹십자의 목표가를 대폭 낮추면서 실제 주가와의 격차율을 평균 7.4%까지 좁히면서 대체로 적절한 투자의견을 제시한 것으로 나타났다.

상반기 증권사들이 녹십자의 목표가를 상향한 이유는 크게 3가지다. 모더나社의 코로나19 백신 유통에 따른 매출 증가와 SK바이오사이언스의 독감 백신 생산 중단에 따른 반사이익, 감염병혁신연합(CEPI)과의 코로나 백신 위탁사업을 통한 실적 성장 전망이 배경으로 작용한 것.

당시 키움증권은 2020년 말 28만 원이던 녹십자의 목표가를 작년 상반기 53만 원으로 2배 가까이 올려 놓으며 장밋빛 전망을 내놓았다. 하나금융투자도 목표가를 37%나 올리며 50만 원으로 끌어올렸다.

하지만 녹십자의 주가는 이미 호재를 반영해 2020년 206% 급등한 데다 감염병혁신연합과의 백신 공급 개시가 지연되면서 주가는 오히려 큰 폭으로 내려앉았다. ‘뒷북 올리기’의 전형적인 피해 사례다.

다만 하반기에는 대다수의 증권사들이 주가 흐름을 제대로 짚었다. 당시 녹십자의 주가는 34% 급락했는데 이 기간 키움증권, 대신증권, 한화투자증권 등이 목표가를 각각 45%, 35%, 25% 낮추면서 주가 흐름과 목표가 사이에 영점조정 작업을 진행했다.

반면, 하나금융투자는 다른 증권사와는 다르게 연말까지 50만 원의 목표가를 그대로 유지하면서 지난해 말 기준 목표가와 주가와의 차이가 무려 56.4%에 달하면서 투자자들의 신뢰도에 금이 갔다.

한편, 증권사들은 대체로 녹십자의 목표가를 현재 주가보다 약간 높게 책정한 것으로 분석됐다. 다만 증권사별 연말 목표가가 실제 주가와 크게 차이가 벌어지면서 한계점을 노출했다.

실제로 지난해 말 기준 녹십자의 목표가는 키움증권이 29만 원으로 가장 낮았던 가운데 실제 주가 21만8,000원과의 괴리율은 25%로 가장 낮은 수준이었다. 반면 하나금융투자가 제시한 녹십자의 목표가는 50만 원으로 실제 주가와의 일치율이 가장 저조했던 것으로 나타났다.

증권사 평균 목표가는 36만2,500원으로 실제 주가의 63% 수준에 근접했던 것으로 분석됐다.

≫ 키움증권, 종근당 목표가 하향 ‘적중’…대다수 증권사 상반기 ‘오보’

종근당의 주가도 지난해 상반기 39.5%, 하반기 19% 급락하면서 사실상 연초 대비 주가는 반 토막났다.

하지만 상당수 증권사는 상반기에 목표가를 상향하면서 ‘오보’ 전망을 내놨고 하반기 들어서는 하락에 베팅하면서 보수적으로 대응하기 바빴다.

같은 회사를 바라보는 증권사들의 시각도 엇갈렸다. 키움증권은 종근당의 상반기 목표가를 하향 조정하면서 주가가 내려갈 것이라고 점쳤다. 반면 대신증권, 유안타증권, 하나금융투자 등은 목표가를 상향 조정해 실제 주가 축의 반대편에 섰다.

결과적으로 종근당의 주가가 상·하반기 모두 약세일 것이라고 정확히 흐름을 읽은 곳은 키움증권이었다.

특히 상반기 대부분의 증권사가 목표가를 상향하는 동안 키움은 이 기간 3번의 투자보고서를 통해 목표가를 2번에 걸쳐 29.8% 내리면서 15만2,000원으로 하향시켰다. 키움증권은 하반기에도 6% 더 내린 목표가를 제시했다. 투자자들 입장에서 보면 일종의 호화 메뉴를 받아 든 셈이다.

반면, 대신증권은 종근당의 목표가를 39.8%나 높였고 유안타증권, 하나금융투자도 각각 16.5%, 4.8% 상향 제시해 주가 예측을 오판했다. 하반기 들어서는 키움, 대신, 한화투자, 유안타증권이 각각 6.3%, 11.1%, 21.4%, 15% 목표가를 내리면서 시장 흐름에 응답했다. 하나금융투자의 경우 목표가를 그대로 유지시키면서 연말 실제 주가와 2배 가까운 격차를 보이기도 했다.

종근당에 대한 투자의견도 제각각이었다. 대부분의 증권사가 이 회사에 대해 매수(Buy) 의견을 제시했던데 반해, 키움은 경상연구개발비 증가와 식약처 점검 조치에 따라 실적 하향의 가능성이 존재한다며 매수 의견보다 아래 단계인 아웃퍼폼(Outperform) 수준으로 하향 제시했다. 아웃퍼폼은 특정 주식의 상승률이 시장 평균을 상회할 것이라고 예측해 매입을 권유하는 의견을 뜻한다.

현재 키움증권은 목표가를 5단계로 세분화해 Buy(매수), Outperform(시장수익률 상회), Marketperform(시장수익률), Underperform(시장수익률 하회), Sell(매도)로 의견을 제시하고 있다.

반면, 대다수 증권사는 3단계 의견을 제시하고 있다. 일반적으로 15% 이상(증권사에 따라 10%) 상승이 예상될 때 매수, -15%~+15% 범위의 등락률이 점쳐지면 중립(Hold), -15% 이상 하락(증권사에 따라 –10%)이 관측되면 매도(Sell) 의견을 내고 있다.

한편, 지난해 말 기준 종근당의 목표가는 하나금융투자가 22만 원으로 가장 높았으며 실제 주가 11만1,000원과의 격차는 50%에 달했다. 목표가가 가장 낮았던 곳은 흥국증권과 키움증권으로 각각 14만 원과 14만2,500원이었다. 증권사 평균 목표가는 17만3,040원으로 주가의 65.6% 수준에 근접했던 것으로 분석됐다.