[심층분석] 국내 빅6 제약기업 2021년 4분기 실적 해부(上)

유한양행, 기대 이상 성적표…올 마일스톤 추가 유입 기대

녹십자, 1,000억 원대 당기 순이익…전통제약사 중 ‘유일’

종근당, R&D 투자-실적 나란히 ‘역대 최대’…25%·3.1%↑

국내 대형 제약사들의 지난해 연간 실적이 윤곽을 드러냈다. 기업별로 조금씩 희비는 갈렸지만, 코로나19 사태가 장기화 되고 있는 상황에서 대부분 외형 성장에 성공하며 전반적으로 선방했다는 평가다.

이 같은 추세대로라면 위드 코로나가 본격화 될 것으로 예상되는 올해, 외형 성장과 수익성 개선 모두 가능할 것으로 점쳐지고 있다.

다만 작년 성적표를 4분기로 좁혀 보면, 커진 몸집 만큼 수익성은 뒤따르지 못한 모양새다. 여기에는 마케팅과 연구개발(R&D)에 대한 비용 증가가 원인으로 분석됐다.

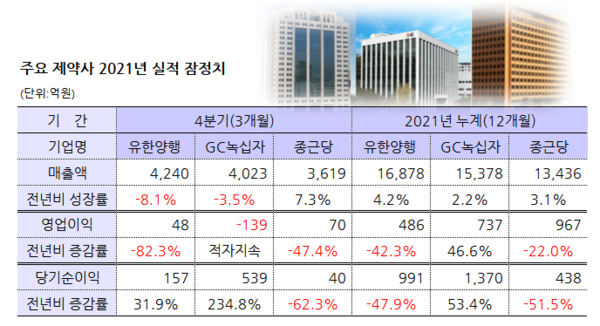

<메디코파마뉴스>는 각사 잠정실적치 및 증권가 자료를 근거로 국내 주요 대형 제약사 6곳의 지난해 4분기 성적을 해부하고 올 실적을 전망했다. 이번 상(上)편에서는 유한양행, GC녹십자, 종근당 3곳의 매출과 영업이익, 연구개발 투자 규모를 들여다 봤다.

≫ 유한양행, 뜯어 보면 기대 이상 성적표…일반약·전문약 각각 12.2%·8.5% 성장

유한양행은 올해 영업이익 회복으로 외형과 내실 모두 합격점을 받을 것으로 전망된다.

이 회사는 지난 2020년 2분기 357억 원의 영업이익을 낸 이후 턴어라운드에 성공, 매 분기 기대 이상의 성적표를 받아들고 있다.

다만 지난해 하반기 수익성은 상승 폭이 다소 꺾이면서 숨 고르기에 들어간 분위기다.

유한양행의 지난해 연간 매출은 1조6,878억 원(전년 比 4.2%↑), 영업이익 486억 원(42.3%↓), 순이익 991억 원(47.9%↓)을 기록했다. 여기서 4분기 실적만 따로 떼어내 보면 매출 4,240억 원(8.1%↓), 영업이익 48억 원(82.3%↓), 순이익 157억 원(31.9%↑)을 달성했다.

주목할 점은 작년 유한양행 실적의 내면을 들여다 보면 기대 이상의 성적을 냈다는 점이다.

실제로 이 회사의 지난해 4분기 영업이익은 82% 감소했지만, 이는 기술료 수익이 전년 같은 기간보다 643억 원 감소한 133억 원을 기록하면서 역기저 효과가 뒤따랐기 때문이다.

여기에 프로바이오틱스 신제품 ‘와이즈바이옴’ 브랜드를 홈쇼핑에 안착시키는 과정에서 광고선전비가 45% 늘어난 213억 원이 지출됐다는 점을 감안하면 작년 코로나19 사태 속에서도 합격점을 받아들었다는 평가다.

앞서 2020년 유한양행이 ‘어닝 서프라이즈’를 기록할 당시 기술료 수취가 한 몫했다. 얀센, 베링거인겔하임, 길리어드 사이언스, 프로세사 파마수티컬社 등으로부터 계약금과 마일스톤(단계별 기술료)을 합해 총 1,556억 원을 수취한 것이다. 이어 지난해 회사는 519억 원을 추가로 수취했고 4분기에는 NASH(비알콜성지방간염) 치료제 기술료 등으로 133억 원 만을 장부에 올렸다.

이 같은 기술료 수익을 제외하면 실제 유한양행은 작년 4분기 일반의약품(OTC)과 전문의약품(ETC)에서 각각 12.2%, 8.5% 성장한 것.

주요 품목별 연 매출액을 보면 일반의약품 부문에서는 간판 품목인 소염진통제 ‘안티푸라민’ 244억 원(19%↑), 유산균 ‘엘레나’ 214억 원(135%↑) 등이 외형 성장을 주도했다. 전문의약품에서는 당뇨병 치료제 ‘트라젠타’ 1,221억 원(1.1%↑), 고혈압약 트윈스타 843억 원(6.9%↑), B형 간염 치료제 ‘비리어드’ 830억 원(12.2%↑), 당뇨병약 자디앙 641억 원(31.5%↑) 등이 매출 증가에 힘을 보탰다.

올해 유한양행의 전망도 밝다. 여전히 기술수출과 마일스톤을 통한 추가적인 수익 가능성이 열려 있기 때문이다.

특히 폐암 신약 ‘렉라자’(성분명 레이저티닙)를 통해 향후 막대한 마일스톤 유입도 점쳐지고 있다. 앞서 유한양행이 지난 2018년 얀센과 최대 12억 달러(약 1조3,300억원) 규모의 '레이저티닙' 기술수출 계약을 체결한 이후 지금까지 누적 1억 달러, 우리 돈 약 1,100억 원의 마일스톤을 확보했다.

레이저티닙은 국내에서 2차 치료제로 식품의약품안전처의 허가를 획득하고 지난해 43억 원의 매출을 기록했으며 올해 최소 300억 원 이상의 판매고를 올릴 것으로 전망된다. 현재 이 약은 1차 치료제로서 임상적 유효성 및 안전성을 평가하기 위한 글로벌 3상 임상을 진행 중으로, 미국식품의약국(FDA)의 조건부 승인을 노리고 있다.

한편, 유한양행의 올해 예상 매출은 전년 대비 약 10.8% 성장한 1조8,700억 원, 영업이익은 1,000억 원을 웃돌 것으로 분석됐다.

≫ GC녹십자, 창사 이래 최대 실적…당기 순이익 1,000억 원대, 전통제약사 중 유일

GC녹십자는 작년 3분기 분기 역대 최대 매출(4,657억 원)을 기록하고 본격적인 실적 점프를 예고하면서 지난해 창사 이래 최대 실적을 기록했다.

이 회사의 작년 매출액은 1조5,378억 원으로 전년보다 2.2% 성장했다. 영업이익은 737억 원으로 전년 같은 기간보다 46.6% 증가했고 순이익은 1,370억 원으로 53.4% 늘어났다. 전통제약사 가운데 당기순이익으로 1,000억 원을 넘긴 곳은 녹십자가 유일하다.

특히 녹십자가 R&D 비용을 전년보다 6% 늘린 1,460억 원을 쓰면서도 1,000원 대 수익을 냈다는 점에서 긍정적인 평가를 이끌어 내고 있다.

여기에 자체 개발 품목인 골관절염치료제 ‘신바로’, 고지혈증치료제 ‘다비듀오’, 호중구감소증치료제 ‘뉴라펙’ 등이 강세를 보이면서 처방의약품 부문에서 3,162억 원의 매출을 기록한 점도 눈여겨 볼 포인트다.

다만, 이 회사의 성적표를 4분기로 좁혀 보면, 매출은 4,023억 원으로 전년대비 3.5% 감소했으며, 영업이익은 139억 원의 손실을 기록하면서 시장의 기대치를 다소 밑돌았다는 분석이다.

이는 앞서 3분기에 녹십자가 ‘어닝 서프라이즈’를 기록했던 만큼 4분기 실적에 대한 시장의 기대치가 높았던 데서 비롯된 것으로 보인다.

실제로 녹십자는 통상적으로 4분기가 비용을 몰려 집행했던 시기다. 앞선 2020년에도 222억 원의 영업손실을 기록할 당시 홈쇼핑 사업수수료와 인건비 등 판관비로만 35%가 늘어나면서 비용이 큰 폭으로 증가한 것.

하지만 순이익은 관계사인 GC셀의 투자이익 등 752억 원이 반영되면서 오히려 539억 원의 이익을 기록했다. 순이익만 보면 전통제약사 중 가장 크게 남는 장사를 한 셈이다.

특히 4분기 내수시장에서 미국 MSD와 조스타박스, 가다실 등 품목에 대해 공동판매를 종료(전년동기 감소액 422억 원)하고도 독감백신 매출 증가(394억 원)로 이를 만회했다.

주목할 점은 GC녹십자의 뒷심이다. 이 회사의 매출 성장과 실적 개선이 본격 시동 걸리면서 올해 고속 성장을 예고하고 있기 때문이다.

실제로 올해 녹십자는 모더나의 코로나19 백신 유통 및 SK바이오사이언스의 독감백신 중단에 따른 반사이익이 예상되고 있다. 독감백신의 경우 지난해 2,297억 원의 판매고를 기록하면서 전년보다 28% 성장했다. 모더나의 코로나 백신 유통 물량은 4천만 도즈 중 약 2천6백만 도즈 분인 193억 원 가량의 매출이 작년 성적표에 반영됐다.

헌터증후군 치료제 ‘헌터라제’의 올 수출 확대도 전망된다. 지난해 9월 중국 판매 허가를 받은 이후 올해 약가 책정만 순조롭게 진행된다면 헌터라제가 녹십자의 새로운 캐시카우가 될 가능성이 높다는 분석이다. 혈액제제 ‘IVIG-SN 10%’도 주목할 만한 폼목이다. 현재 이 약은 미국에서 판매 허가를 기다리고 있으며 올 하반기 미국 시장 진출이 유력시되고 있다.

한편, 올해 녹십자의 예상 매출은 전년보다 13% 성장한 1조7,000억 원(10.5%↑), 영업이익은 800억 원대(8.5%↑)가 될 것으로 전망되고 있다.

≫ 종근당, R&D 투자-매출 나란히 역대 최대 규모…올 낙관론 우세

종근당은 지난해 1조3,436억 원의 매출(전년대비 3.1%↑)을 올리면서 사상 최대 실적을 냈다. 같은 기간 영업이익은 전년보다 다소 쪼그라든 967억 원에 그쳤다.

다만 작년 4분기 실적으로 범위를 좁혀보면 종근당은 매출 3,619억 원(7.3%↓), 영업이익 70억 원(47.4%↓)을 기록하면서 지난해 마지막 분기에 다소 아쉬운 결과지를 받아들었다.

이처럼 종근당의 수익성이 주춤하는 모습에도 시장은 오히려 이 회사가 당초의 눈높이를 웃돌았다는 평가를 내놓는 분위기다. 아직까지 정확한 금액이 집계되진 않았지만, 종근당이 지난해 역대 최대 규모의 R&D 비용을 투자하고도 큰 타격을 보지 않았다는 이유에서다.

실제로 업계에 따르면, 종근당의 작년 R&D 비용은 약 1,835억 원으로 추정되고 있다. 이는 전년 1,467억 원보다 25% 증가한 수치다.

이 회사가 4분기에 들인 R&D 비용도 전년 585억 원보다 126억 원 더 많은 711억 원으로 추산되고 있다. 당장의 이익보다는 미래 투자를 통해 기업가치를 끌어 올리는 생존전략을 택한 것이다. 종근당이 현재 진행 중인 신약 연구 파이프라인 개수는 25개에 달한다.

사실 종근당은 최근 몇 년간 가장 뚜렷한 실적 상승을 거둔 대형 제약사 중 한 곳이다. 앞서 이 회사는 2020년에도 1조3,030억 원의 매출로 20.7%의 가파른 성장세를 보인 바 있다. 이 기간 영업이익도 1,239억 원으로 당시 전통 제약사 가운데 유일하게 1,000억 원 선을 돌파하기도 했다.

이 회사의 최근 실적 성장은 전문의약품 부문의 상승세가 원동력으로 작용했다는 분석이다.

대표적으로 도입품목인 위식도역류질환제 ‘케이캡’, 골다공증치료제 ‘프롤리아’, 뇌혈관개선제 ‘글리아티린’ 등 효자품목들 외에도 당뇨약 ‘자누비아’, 이상지질혈증 복합제 ‘아토젯’ 등 만성질환 치료제들이 힘을 보태고 있는 모양새다. 또 신규 도입한 비만약 ‘큐시미아’, 야간뇨 치료제 ‘미니린’, 피임약 ‘머시론’ 등이 최근 성장세를 보이고 있는 만큼 종근당의 올 실적도 낙관적으로 보는 분위기다.

한편 종근당의 올해 예상 매출액은 지난해보다 5.7% 증가한 1조4,200억 원, 영업이익은 1,200억 원을 달성할 것으로 분석됐다.