[심층분석] 국내 빅6 제약기업 2021년 4분기 실적 해부(下)

한미약품, 외형·내실 ‘두 마리 토끼’…중국 북경한미 ‘견인’

대웅제약, 나보타 법적 분쟁 '매듭'…해외 기술수출 성과도

동아에스티, 4분기 매출 17% 급증…올 실적 개선 ‘신호탄’

국내 대형제약사들의 지난해 연간 실적이 윤곽을 드러냈다. 기업별로 조금씩 희비는 갈렸지만, 코로나19 사태가 장기화 되고 있는 상황에서 전반적으로 선방했다는 평가다.

이 가운데 지난해 전문의약품(ETC) 내수시장에서 1위를 차지한 한미약품은 중국법인 북경한미의 성장이 맞물리면서 두 자릿수 매출 성장률을 달성했다. 영업이익은 전통제약사 가운데 최다 규모를 기록하며 외형 키우기와 내실 다지기 모두 성공한 모양새다.

지난해 2분기부터 실적 개선을 예고한 대웅제약은 4분기에 영업이익이 186% 늘어난 249억 원을 기록했다. 소송 족쇄에서 풀려난 보툴리눔 톡신 제제 나보타와 전문의약품 부문의 성장세가 외형 확대를 견인한 것으로 분석됐다.

동아에스티는 R&D 투자와 수출을 위한 마케팅 비용 지출이 겹치면서 상반기 실적 부진의 원인으로 작용했다. 다만 하반기 들어 수익성이 일부 개선되면서 영업이익은 전년보다 절반 줄어든 155억 원을 달성했다. 올해는 전문의약품 부문 성장과 앞서 투자했던 비용들의 소멸로 인해 수익성 회복이 전망되고 있다.

<메디코파마뉴스>는 각사 잠정실적치 및 증권가 자료를 근거로 국내 주요 대형제약사 6곳의 지난해 4분기 성적을 해부하고 올 실적을 전망했다. 이번 하(下)편에서는 한미약품, 대웅제약, 동아에스티 3곳의 매출과 영업이익, 연구개발 투자 규모를 들여다 봤다.

≫ 한미약품, 중국발 호재 등 업고 ‘점프 업’…올 외형 10% 성장할 듯

한미약품은 지난해 전문의약품 부문의 성장과 계열사들의 수익성 제고로 몸집과 내실 모두 키운 결과지를 받아들었다.

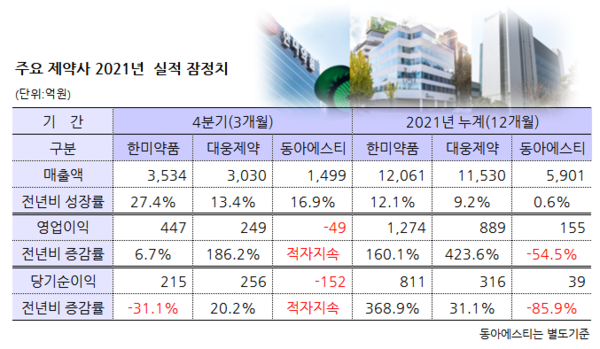

작년 연결기준 매출은 전년보다 12.1% 늘어난 1조2,061억 원, 영업이익은 1,274억 원으로 전년비 160% 증가했다. 회사는 지난해 R&D에 1,604억 원을 투입하면서 미래 투자를 통한 기업가치를 끌어 올리기도 했다.

지난해 한미약품의 수익성 개선에는 중국법인인 북경한미의 실적 상승이 한 몫했다. 북경한미는 진해거담제 ‘이탄징’, 소아정장제 ‘마미아이’ 등을 통해 매출 2,887억 원(전년比 41.9%↑), 영업이익 669억 원(185.9%↑)을 기록, 한미약품의 실적 성장을 거들었다.

불과 1년여 전인 지난 2020년에만 해도 계열사인 북경한미와 한미정밀화학은 한미약품 실적 성장의 발목을 잡으며 시장의 의구심을 키운 바 있다. 당시 북경한미는 코로나19 사태로 인해 매출이 20% 쪼그라든 2,040억 원에 그쳤고 한미정밀화학도 세파계 주사제의 유럽 수출 감소로 판매고가 19% 내려앉았다. 그러나 지난해 중국 내 코로나19 사태가 수그러들면서 본격적인 성장 곡선을 그리기 시작한 것.

한미약품은 내수에서도 재미를 봤다. 이 회사의 주요 품목인 고지혈증치료제 ‘로수젯’(연간 매출 1,232억 원, 전년대비 17.4%↑), ‘아모잘탄 패밀리’(1,254억 원, 4.6%↑), 위궤양치료제 ‘에소메졸’(538억 원, 21.7%↑) 등이 500억 원 이상의 판매고를 올리며 실적 성장을 견인했다.

4분기 실적만 따로 떼어 봐도 한미약품은 매출 3,534억 원(27.4%↑), 영업이익 447억 원(6.7%↑)으로 ‘어닝 서프라이즈’를 연출했다.

이는 지난해 11월 앱토즈로 기술이전 한 급성골수성백혈병(AML) 치료 합성신약 ‘HM43239’의 계약금 148억 원과 안과 신약 ‘루미네이트’를 중국 기업에 기술이전 하면서 받은 71억 원이 반영된 결과다.

내수에서는 아모잘탄 패밀리(4분기 매출 328억 원, 전년대비 13%↑), 로수젯(323억 원, 22%↑) 등이 성장세를 이어갔고 북경한미가 198억 원의 분기 이익을 내면서 4분기 실적 성장에 힘을 보탰다.

한미약품의 올 시장 전망도 밝은 편이다. 기존 내수시장의 점유율을 바탕으로 주요 제품군의 성장세가 예상되고 있기 때문이다. 특히 올 하반기 예정된 고혈압약 ‘아모잘탄’의 중국 론칭과 호중구감소증 치료제 ‘롤론티스’의 국내 출시가 현실화 될 경우 전년대비 외형 성장을 기록할 것으로 전망된다.

현재 시장에서 추정하는 한미약품의 올해 매출은 1조3,300억 원(10.3%↑), 영업이익은 1,500억 원(17.7%↑)대에 달할 것으로 점쳐지고 있다.

≫ 대웅제약, ‘족쇄 풀린’ 나보타 고공성장…올해 실적도 ‘녹색불’

대웅제약은 지난해 턴어라운드에 성공하면서 기대 이상의 성적표를 확보한 것으로 분석됐다.

이 회사의 작년 연매출액은 1조1,530억 원(전년比 9.2%↑)으로 창사 이래 최대치를 기록했으며 영업이익은 889억 원(423.6%↑)으로 시장의 기대치를 웃도는 결과지를 받아들었다.

4분기로 범위를 좁혀 보면, 이 기간 대웅제약의 매출은 전년대비 13.4% 성장한 3,030억 원, 영업이익은 186% 개선된 249억 원을 기록하며 수익성 개선에 성공한 모습이었다.

당초 시장 전문가들이 예상한 대웅제약의 4분기 매출이 최대 2,800억 원, 영업이익은 230억 원이었던 만큼 이를 크게 상회하는 결과인 셈이다.

특히 수익성 측면에서 고무적이라는 평가다.

대웅제약은 최근 4개 분기 연속 영업이익이 200억 원을 웃돌면서 지난해 누적 889억 원을 기록했다.

이 같은 실적 배경에는 위식도역류질환 치료제 ‘펙수클루정’의 기술수출 성과(총 1조1,000억 원 규모)와 보툴리눔 톡신 ‘나보타’의 법적 분쟁 마무리에 따른 수출 본격화, 전문의약품 부문의 성장이 주요인으로 작용했다.

실제로 나보타 판매고는 지난해 796억 원으로 전년 504억 원 대비 58% 뛰었다. 나보타의 美 유통사인 이온 바이오파마가 메디톡스와 소송 취하 합의를 이끌어낸 것이 주효했다는 분석이다.

나보타의 향후 전망도 밝다. 법적 분쟁에서 자유로워진 만큼 관련 비용의 추가 지출을 고민하지 않아도 되는 데다 미국 및 기타 국가에서도 제품 판매가 확대될 것으로 전망되기 때문이다.

나보타는 내년 상반기 유럽 출시를 계획하고 있는 것으로 전해지고 있다. 특히 최근 중국에서 임상 3상 톱라인 결과지를 받아들면서 현지 품목허가도 초읽기에 들어간 상태다. 지금까지 나보타가 체결한 글로벌 계약 규모는 3억2,361만 달러, 우리 돈 약 3,868억 원 규모에 달한다.

전문의약품 부문도 전년대비 9.7% 성장한 7,780억 원의 매출을 기록했다. 당뇨병약 ‘다이아벡스’, 항암제 ‘루피어데포주’, 고지혈증치료제 ‘크레젯’ 등 자체 제품군과 당뇨병약 ‘포시가’, 항응고제 ‘릭시아나’, 고혈압치료제 ‘세비카’ 등 도입품목의 판매고가 외형 성장을 견인한 것으로 분석됐다.

한편, 대웅제약의 올해 추정 매출은 1조2,700억 원(10%↑), 영업이익은 1,500억 원(68%↑)대에 달할 것으로 점쳐지고 있다.

≫ 4분기 ‘몸 풀기’ 마친 동아에스티, 올해 ‘정상궤도’ 진입 예고

동아에스티는 지난 한 해를 통틀어 보면 다소 부진한 성적표를 받아들었다. 다만, 4분기 들어 매출이 17% 급증하면서 올해 실적 개선의 가능성을 열어 둔 상태다.

세부적으로 보면, 동아에스티의 작년 연매출은 5,901억 원(전년대비 0.6%↑), 영업이익은 155억 원(54.5%↓)을 달성했다.

이 가운데 전문의약품 부문이 전년대비 7% 성장한 3,640억 원의 판매고를 기록했다. 주요 품목인 기능성소화불량치료제 ‘모티리톤’(연간 매출 312억 원, 전년대비 7.5%↑), 당뇨병약 ‘슈가논’(304억 원, 28.1%↑), 성장호르몬제 ‘그로트로핀’(325억 원, 36.5%↑)이 성장세를 유지하면서 실적 성장의 버팀목 역할을 해냈다. 도입 신약인 손발톱무좀치료제 ‘주블리아’(273억 원, 22.6%↑), 혈소판응집억제제 ‘플라비톨’(218억 원, 16%↑)도 두 자릿수 성장률을 기록했다.

다만, 항결핵제와 캔박카스(연매출 818억 원, 전년대비 1.8%↓)의 판매고 감소에 따라 해외수출 부문이 전년보다 3.2% 줄어든 1,420억 원, 의료기기 부문에서도 일부 품목 계약 종료에 따라 매출이 전년대비 13.9% 감소한 625억 원을 기록하면서 성장에 제동을 걸었다.

이러한 분위기는 4분기 들어 개선 조짐을 보이기 시작했다. 이 기간 동아에스티는 매출이 전년 같은 기간 대비 16.79% 성장한 1,499억 원을 기록했으며 특히 해외사업부가 34%의 성장률로 404억 원의 매출을 달성하면서 외형 성장에 숨통이 트였다.

같은 기간 영업손실은 49억 원 발생했지만 이 시기에 매년 비용 집계가 집중되는 점을 감안하면 지난해 같은 기간 기록했던 162억 원의 손실 폭을 대폭 줄인 결과다. 특히 수출 운임비와 컨설팅 비용 증가(약 60억 원)가 영업손실의 주요인으로 분석된 만큼 일회성 이슈가 될 것으로 보인다.

주목할 점은 동아에스티의 올해 반격이다. 기존 자체 개발 품목들이 여전히 건재한 데다 해외에서 도입한 중대형 오리지널 제품들이 일제히 성장세를 보이면서 판매고가 뛰어올랐기 때문이다. 이 회사의 올해 턴어라운드 가능성이 높게 점쳐지는 이유다.

기술수출 계약에 따른 추가 수익 가능성도 열려 있다. 앞서 동아에스티가 건선치료제 ‘스텔라라’의 바이오시밀러인 ‘DMB-3115’를 인타스社에 라이선스 아웃 하면서 계약된 마일스톤 1,088억 원 가운데 계약금 115억 원이 상업화 이후 반영될 것으로 보인다. DMB-3115는 현재 글로벌 임상 3상을 진행하고 있으며 임상 성공 가능성에 무게추가 쏠리고 있다. 시판은 내년 오리지널 특허 만료 시점에 출시될 것으로 전망되고 있다.

한편 동아에스티의 올해 예상 매출은 지난해보다 6.7% 증가한 6,300억 원, 영업이익은 310억 원(100%↑)에 달할 것으로 분석됐다.